{kind=link}

上回我們提到在一位退休人士在2000年退休,經過12年的退休至2011年後,接下來的18年未知投資情境,以1969年至1986年歷史數據代替,結果只能完成27年的退休年度,這位退休人士應該如何意識到,他必須刪減生活支出或增加收入,才能夠如期度過30年的退休呢?今天讓我們來繼續閱讀William P. Bengen,於2012年Financial Advisor網站發表一篇名為How Much Is Enough?的研究報告,看看William P. Bengen的見解。

利用當前提領率來管控你的退休金計畫執行的進度

所謂的當前提款率指的是當年度提款的錢占當年度剩餘投資組合價值的百分比,本文的例子來說,第1年我們會提領投資組合的4.5%,所以第1年度的當前提款率為4.5%。

如果遭遇熊市,市場報酬不佳,那麼投資組合價值在下一個年度將會大幅減少,又或者遇到高度的通貨膨脹,那麼在下一個年度,會增加提領金額,這兩項因素都會使得當前提領率增加,縮短退休金的提領期限。

所以當前提領率增加,就是未來退休期限縮短的訊號。

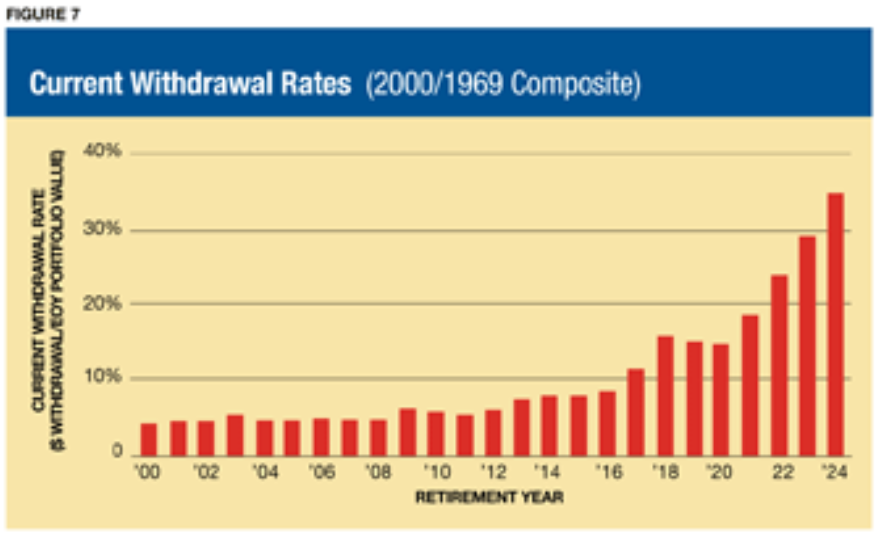

上回我們提到一位退休人士在2000年退休,經過12年的退休至2011年後,接下來的18年未知投資情境,以1969年至1986年歷史數據代替,結果只能完成27年的退休年度,這位退休人士每年的當前提領率如下圖:

上圖縱軸為當前提領率,橫軸為退休年度,我們可以看到2012年以後,當前提領利率急速增加,甚至在2017年的時候大於10%,這就是提醒我們未來的退休金提領期限將會縮短的強烈訊號。

William P. Bengen給予管控當前提領利率的建議是(但不是一定要採用這樣的管控值),如果當前提領率大於初始提領率的25%時,那麼退休人士應該要採取積極的應變作為,才能夠延續退休金提領期限。

例如本文退休人士的初始提領率是4.5%,那麼當前提領率大於5.7%時(4.5%*(1+25%)=5.625%), 退休人士就應該要採取積極的應變作為。

積極的應變作為=減少支出+增加收入

減少支出:

這個部分的具體做法文中並沒有提到,減少生活支出與降低生活品質容易被畫上等號,退休期間必須要減少支出,當顧問向退休客戶提起減少支出方案時,實在是不容易讓客戶接受,如果要減少生活支出並維持生活品質,其實也是有辦法的,那就是地理套利。

我們可以移居到其他生活支出較低的城市或者國家,來減少生活支出並維持生活品質,但這也不是每一個人都能夠做到的,畢竟要離開自己的生活圈,移居其他城市也許還比較容易,但是生活支出能夠降低的程度有限,而移居國外能夠帶來更大的套利空間,也就是大幅減少生活支出,但是也是不容易的選項,語言與文化,是必須要克服的,所以我們可以在退休前,盡量的到那些可以地理套利的地方旅行,經常得拜訪這些地方,日後也許有一天會來的這些地方,透過一個度假來度過艱困的熊市。

增加收入:

1.購買即期年金(immediate fixed annuities)

當市場報酬不佳可以透過購買年金來提供穩定的生活支出使用,避免市場長期下跌,又必須從下跌的投資組合提領生活支出,如果要採用購買年金的前提之下,你必須事先準備一筆預備金,以便需要時有足夠的預備金來購買年金。我是覺得除非年金真的比較划算,不然慢慢從預備金領出來用,度過熊市也是一種選擇。

2.採用反向抵押貸款(Employ a reverse mortgage)

當市場報酬不佳時,可以採用反向抵押貸款,就是將自有住宅抵押給銀行,銀行將每月分批給付給你貸款的金額,利用銀行每月給你的這些錢,用來度過市場報酬不佳的期間,直到投資組合再度回復,恢復至沒有過高的當前提領率。我覺得這方式很不錯,也容易執行,只不過前提是退休人士必須要有一間可以反向抵押貸款的房子。

3. 改變投資方式,避免投資被高估的市場

本文發表在2012年,當時William P. Bengen對於未來十年的報酬是很悲觀的,他是根據席勒本益比(Shiller PE , PE10)來表示目前的美國股市被高估了,他表示非美國的國際股市、新興市場是相對價值較低,可以投資的標的(至2023年的後見之明,其實美國股市仍持續上漲),但他也誠實地承認,這樣的擇時進出市場,可能會帶來投資組合減少成長的空間與下跌的程度,我覺得在這裡William P. Bengen認為適度擇時進出市場,雖然有機會犧牲投資組合的成長空間,但能換來投資組合的波動減少,穩定退休人士對市場的信心,這是顧問的價值。

心得:

1.當前提領率增加,就是未來退休期限縮短的訊號,如果當前提領率大於初始提領率的25%時,那麼退休人士應該要採取積極的應變作為,才能夠延續退休金提領期限。

2.積極的應變作為有減少支出、增加收入,增加收入的地方可以採用購買即期年金、購買即期年金、改變投資方式。