{kind=link}

之前我們曾思考一個問題,在退休提領階段投資的風險究竟是什麼,是投資組合價值大幅的波動,還是投資組合可能會用完,或者我希望能夠留下更多的資產,如果我們面對的是累積階段也會遇到相同的問題,累積階段的風險究竟是投資組合價值的大幅波動,還是退休到了卻還沒累積足夠的退休金,今天讓我們來閱讀2019年在Journal of Finance and Investment Analysis上發表的的一篇文章,Fixed and Dynamic Asset Allocation in the Accumulation Phase,了解什麼樣的股債比才是適合你的風險以及再平衡是如何影響你的最終累積資產價值。

1. 投資設定與假設

- 投資期間:採用30年的投資期間,總共有88個歷史區間。最早的區間從 1900 年至 1929 年開始,最後一個區間則從 1987 年至 2016 年結束。

- 投入金額:假設投資人每年第一日投入實質(扣除通膨後)1美元,連續投入30年。

- 通膨調整:所有報酬率調整為實質報酬。

2. 投資組合類別

- 股票 (Equities):S&P 500 指數。

- 債券 (Bonds):美國短期政府證券。

3. 比較的投資策略

本文比較兩種基本策略如下:

每種策略都測試了多種股債比例(如 100/0、80/20、60/40、50/50 等)。

固定比例策略(Rebalanced Portfolios):設定固定的股債百分比,並在每年 1 月 1 日進行再平衡以維持該比例。

動態配置策略(Dynamic Portfolios):投資人每年新投入的 1 美元按固定比例分配,但隨後從不對投資組合進行再平衡,任由資產隨市場損益波動自然演變。

4. 數據產出:

模擬的主要結果是各個 30 年期間結束時的投資組合期末總價值。

統計摘要:針對 88 個樣本點,計算其平均值、中位數、標準差、最大值、最小值以及不同百分位數(P90、P75、P25、P10)。

結果如下:

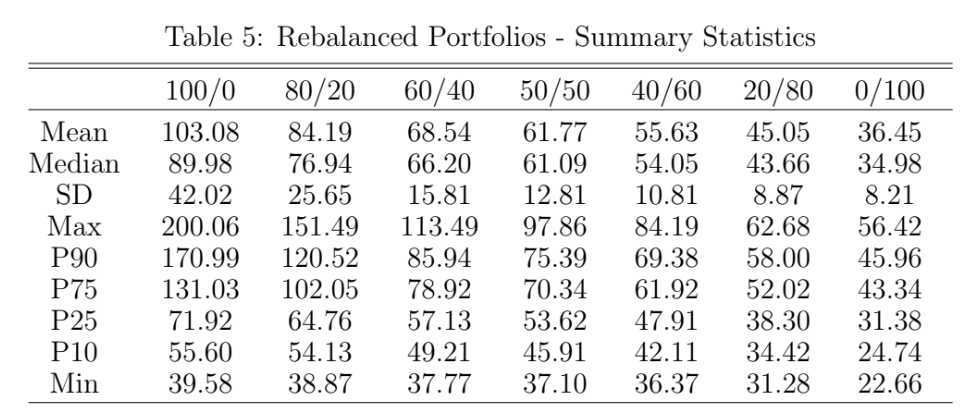

這個是固定比例策略(Rebalanced Portfolios),我們先來看看100/0的全股票投資組合, 30 年期間結束時的投資組合期末總價值,不管是中位數、平均值、中位數、標準差、最大值、最小值以及不同百分位數(P90、P75、P25、P10)數值都是最大的,投資組合價值的大幅波動,帶來了最高的投資組合價值期末總價值。

隨著債券比例的增加,期末總價值與標準差逐漸下降。

詳細的88組數據本文有全部列出,100/0的投資組合期末總價值幾乎全贏過其他投資組合,只有80/20或者60/40的配置有曾經優於100/0的配置,這發生三次,分別是在1902年至1931年、1903年至1932年、1905年至1934年。

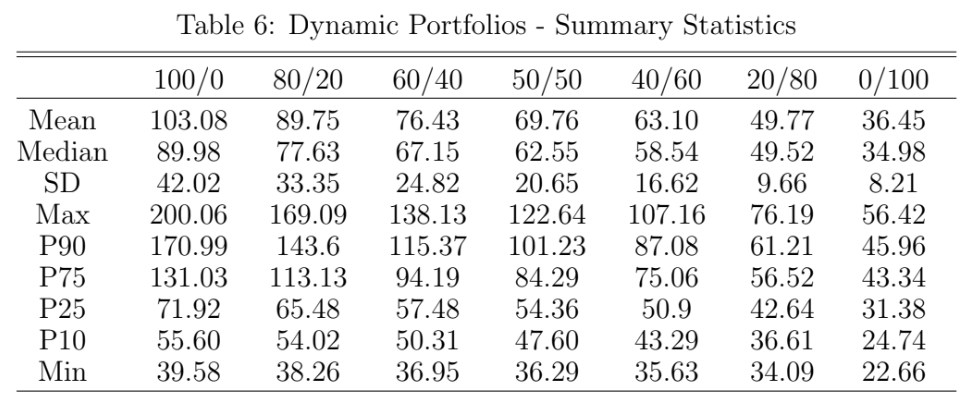

接下來讓我們看看,動態配置策略(Dynamic Portfolios)。

我們先來看看100/0的全股票投資組合, 與固定比例策略(Rebalanced Portfolios)一樣,30 年期間結束時的投資組合期末總價值,不管是中位數、平均值、中位數、標準差、最大值、最小值以及不同百分位數(P90、P75、P25、P10)數值都是最大的,投資組合價值的大幅波動,帶來了最高的投資組合價值期末總價值。

與固定比例策略(Rebalanced Portfolios一樣的,隨著債券比例的增加,期末總價值與標準差逐漸下降。

詳細的88組數據本文有全部列出,100/0的投資組合期末總價值幾乎全贏過其他投資組合,只有發生一次,是在1903年之1932年,這期間其他投資組合皆贏過100/0的投資組合,但只小贏大約0.5%((55.05-55.32)/55.05))至2.5%((55.05-56.42/55.05))。

那麼固定比例策略(Rebalanced Portfolios)與動態配置策略(Dynamic Portfolios)誰比較優呢?

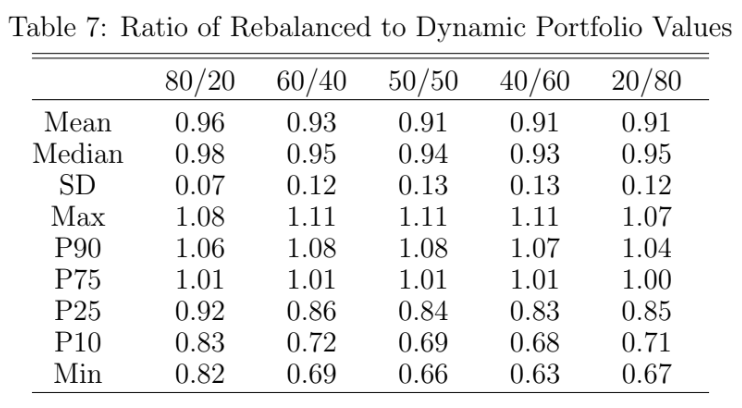

我們來看看下表:

上表是以相對表現比率來呈現,計算方式為固定比例策略的期末價值除以動態配置策略的期末價值,得到期末價值比率(Ratio),當數值大於1表示固定比例策略較優(固定比例策略的期末價值大於動態配置策略的期末價值),如果大於1很多表示優很多,反之,當數值小於1表示動態配置策略較優,如果小於1很多表示優很多。

重新看看上表Max這欄位,這表示投資組合最高值,也就累積期間的上限,兩者差距不大,最大值是1.11,表示固定比例策略的期末價值在市場最好的時候,頂多高於動態配置策略的期末價值的11%。

再看看Min這個欄位,這表示投資組合最低值,也就是累積期間的下限,兩者差距很大,最小值是0.63,表示固定比例策略的期末價值在市場最差的時候,少於動態配置策略的期末價值,最多會少於37%。

換句話說,再平衡策略在贏的時候,最多贏11%,在輸的時候,會大輸37%。

心得:

1.投資人通常被教育「再平衡可以降低波動、低買高賣」,本文則證實在累積階段,不再平衡(任其波動)的表現在多數時候完勝定期再平衡。 尤其是在市場最差的時候,定期再平衡反而會大輸 37%,而市場好時最多也才贏 11%。這個「贏得少、輸得多」的數據,告訴我們再平衡有很高的機率會導致整體報酬下降,所以不要一昧追求穩定的小波動。

2.累積階段的本質是「放大資產」,當你的累積期夠長(例如 30 年),你的風險不應是「過程中的帳面波動」,而是「到了退休那天錢不夠用」,提高股票比例,減少再平衡,是較理性的做法。

3.許多投資人擔心投資組合的大幅波動,累積期間選擇股債比 60/40且定期再平衡來讓資產看起來「平穩」。但是事實是「波動大」帶來了「最高的期末總價值」。 如果因為害怕過程中的波動,而選擇了會讓期末價值大幅縮水的策略,那才是累積期最大的風險。

4.當然本文並非叫大家盲目追求 100% 全股票或完全放任不管,而是提醒我們,投資策略必須與你的『人生階段』相匹配。在累積階段,我們擁有長期的時間與持續投入的現金流,此時過度追求『帳面平穩』的再平衡,代價可能比想像中沉重。我們累積期間,逐步認清自己對於波動的忍受程度,找到一個股債比,以能讓你安心地待在波動的市場中,不論長與跌,持續地投入,這就是最好的股債比。