{kind=link}

巴菲特在2013年波克夏給股東的信中提到一個非常簡單的資產配置投資建議,90%投資在標普500指數,10%投資在短期政府公債,這樣的投資組合應用退休提領階段,根據過去世界各國的歷史數據會得到怎樣的驗證結果,今天讓我們來閱讀西班牙巴塞隆納 IESE 商學院的金融學教授哈維爾‧埃斯特拉達 (Javier Estrada)2016年在The Journal of Retirement發表的一篇文章,Global Asset Allocation in Retirement: Buffett’s Advice and a Simple Twist,讓我們了解這個簡單非常有效的方法 。

首先我們假設有一位退休的投資人,條件設定如下 :

- 初始資金:假設退休開始時有 $1,000 的資產。

- 退休期間:設定為 30 年。

- 提領規則:每年年初進行提領。初始提領率(IWR)分別設定為 4%(Panel A)與 3%(Panel B),隨後的每年提領金額會根據通貨膨脹進行調整。

- 再平衡:每年年初都會進行定期再平衡,使資產比例回到目標配置。

- 歷史數據區間計算:

- 採用滾動樣本(Rolling Periods)方法,從 1900-1929 年開始到 1985-2014 年結束,總共計算了 86 個重疊的 30 年退休期。

- 數據來源:Dimson–Marsh–Staunton (DMS) 資料庫。

- 涵蓋範圍:包含全球 21 個國家。

- 時間跨度:從 1900 年到 2014 年,共計 115 年的歷史數據。

- 數據屬性:數據包括股票和短期政府債券(國庫券)的年度報酬率。這些報酬率皆為實質報酬(經各國通貨膨脹率調整),以當地貨幣計價,並已包含資本利得/損失以及現金流(股利或票息)。

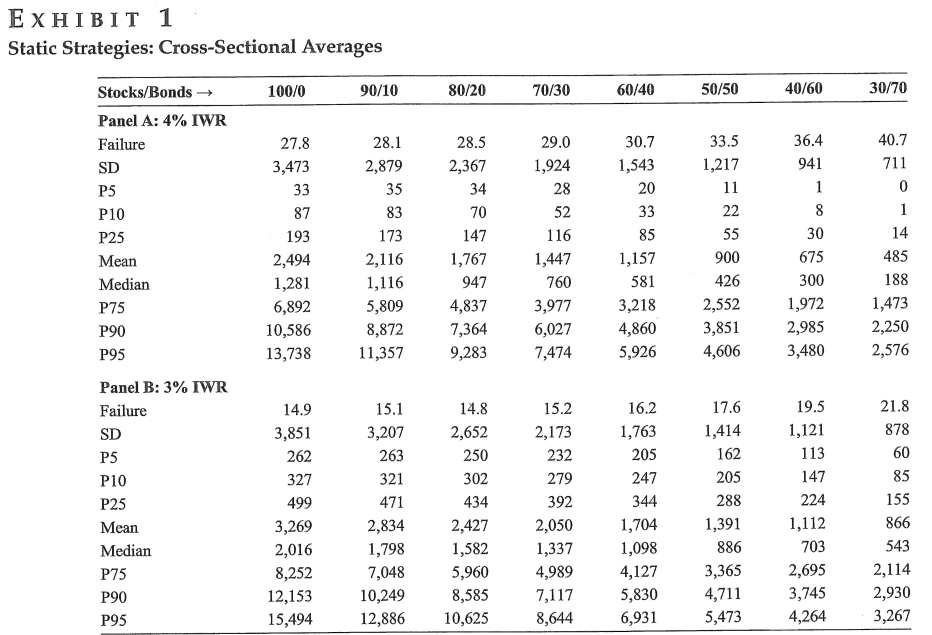

結果可以得到下表:

上表呈現的是這 21 個國家在不同情境下的平均值(Cross-Sectional Averages),計算邏輯如下:

首先針對單一國家(如美國或法國),利用歷史數據計算其 86 個滾動退休期的表現。

接著,將這 21 個國家各自算出的統計指標(如平均失敗率、平均期末財富中位數等)加總並除以 21。

這個結果代表「平均國家」的表現呈現一個整體的趨勢,用來評估90%的股票與10%的債券這樣的資產配置會有怎麼樣的效果。

我們首先來看看失敗率 (Failure),股債比從100/0到30/70,失敗率從27.8%增加到40.7%,這反映了 4% 提領規則在許多國家的歷史數據下顯得過於激進,導致失敗率普遍偏高。

再來看看期末財富 (Terminal Wealth/Bequest):計算 30 年結束後的剩餘價值。上表列出了平均值 (Mean)、中位數 (Median) 以及分布在不同百分位數(如 P5、P10 代表表現最差的 5% 和 10%,P90、P95 代表表現最好的 10% 和 5%)的數據。

仔細看看 P5的地方,這表示在整體市場環境不好的情況之下,經過30年的提領,最後還剩餘的價值,該數值越高,表示該資產配置在面對市場報酬率不佳的情形,能有最好的保護資產效果。

我們可以看到股債比90/10,不管在4%或3%的提領率,都有著最高值,分別是35與263,這邊證實了股債比90/10能有最好的保護資產效果。

緊接著,我們在看看 P95的地方,這表示在整體市場極佳的情況之下,經過30年的提領,最後會剩餘的價值,該數值越高,表示該資產配置在面對市場報酬率極佳的情形,能有留下的資產能夠上看到多少。

我們可以看到股債比100/0,不管在4%或3%的提領率,都有著最高值,分別是13,738與15,494,這邊證實了股票比例越高,留下的資產上看越高。

心得:

我們來思考一個問題,在退休提領階段投資的風險究竟是什麼,如果一個投資人他無法面對投資組合價值大幅的波動,那麼高比例的股票確實對他而言是高風險的投資組合,但是如果你把風險定義為投資組合可能會用完,或者我希望能夠留下更多的資產,那麼高比例的股票將不會是高風險的投資組合。

股債比90/10的投資組合考慮了,使用高比例的股票避免投資組合用完之外,還包含了能夠留下更多的資產,這 10% 的債券提供了下檔保護(Downside Protection),讓退休人士在市場極差時(P5)比全押股票剩餘更多資產,同時又保留了參與市場成長的潛力。雖然對於部分的投資人可能太過激進,我們可以在參與投資市場的途中,慢慢地調整,找到適合自己的股債配置。