{kind=link}

先前我們提到,退休期間的前15年報酬率是影響提領計畫是成功還是失敗的關鍵,換句話說,如果擔心市場報酬不佳而影響退休提領計畫,那麼你必須要擔心15年,而且這個發生的機率是很低的,如何處理市場報酬不佳而影響退休提領計畫呢?今天讓我們來繼續閱讀西班牙巴塞隆納 IESE 商學院的金融學教授哈維爾‧埃斯特拉達 (Javier Estrada)2020年在SSRN(Social Science Research Network)發表的一篇文章,Sequence Risk: Is It Really a Big Deal?,讓我們利用報酬順序風險提前改變提領率,讓提領計畫成功延續。

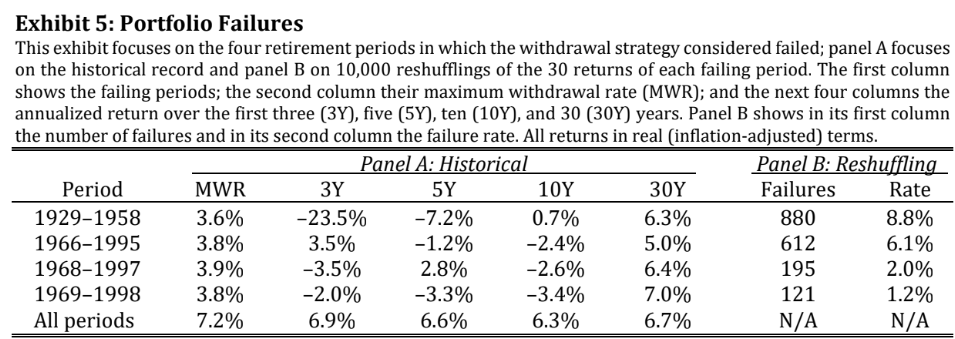

同樣的假設,有一位投資人使用標普500當作他退休資產投資標的,退休以30年為目標,退休初始金額為1000元,提領40元,提領率為4%,但使用歷史數據為1900年至2019年,因為以30年為目標,將可以產生91個退休提領的模擬結果,第一筆模擬是1900年至1929年,最後一筆是1990年至2019年,這的模擬結果總共發生四次提領失敗。

除了使用歷史數據模擬之外,也使用了蒙地卡羅模擬,本次根據上述四次失敗的資產報酬率,重新排列組合,模擬一萬組,每組為30年的資產酬率,並對最大提領率與年化報酬率做統計與分析,比較結果如下:

我們先看Panel A的部分,這是使用歷史數據模擬的結果,舉例來說,1929-1958這一列,對應3Y的數字是-23.5%,表示在1929年至1958年的前三年年化報酬率為-23.5%,再看看最下面一列All periods,這表示所有數據的年化報酬率,前三年所有數據的年化報酬率為6.9%遠大於-23.5%。我們可以清楚的看見,這組失敗的數據,因為前三年的報酬率不佳,導致提領失敗,其他三組也是,報酬率不佳的情況一直持續前十年都是,但是如果看到30年的年化報酬率,這四組提領失敗數據,卻與平均值差不多,所以早期的報酬率不佳確實導致提領失敗,即使後期的報酬率較高,也無法挽救提領失敗。

一直擔心我們無法改變的報酬率,是沒有用的,你看看MWR最大提領率的部分,這四組失敗數據中最大提領率最低為3.6%,而我們一開始設定的是4%,其實稍微降低到3.5%,這四組失敗的結局將會完全改變為成功,透過降低提領金額,也是能夠處理初期資產報酬率不佳,導致的提領失敗結局。

那是不是有辦法讓我們在退休階段定期的評估目前資產是否太少,需要調降提領率,達成未來的提領年限呢?答案是肯定的。

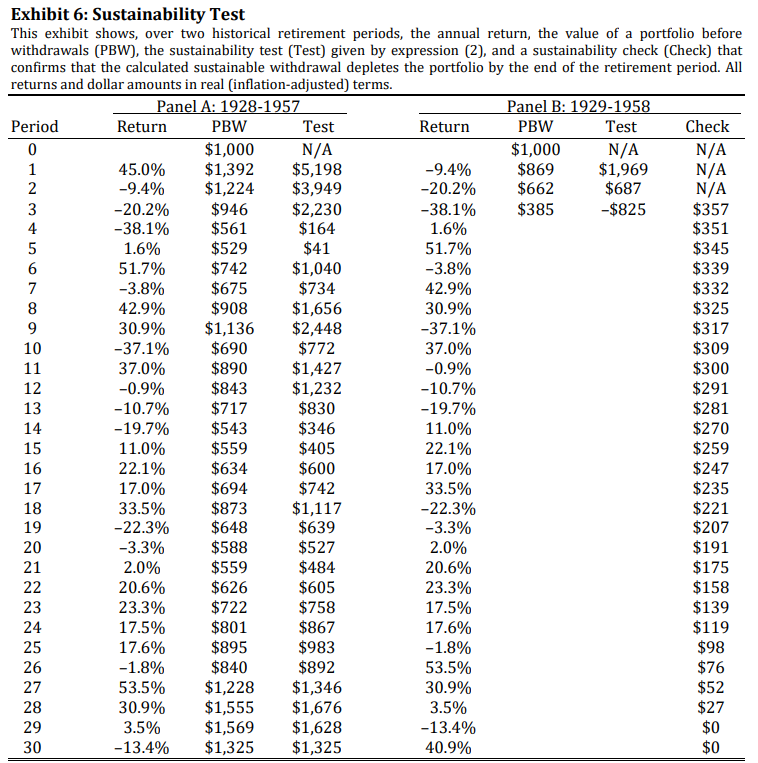

我們假設有一位投資人退休期間為1928年至1957年,退休期間為30年,初始的退休金是1000元,初始提領率為4%,也就是每年提領40元,那麼這一千元的資產變化詳如下表Panel A 的PBW,而Return則表示每年投資標的標普500的報酬率。

我們的可以看到這位投資人順利的提領完了30年的退休期間,退休後的第30年還剩下1325元,除此之外,我們還可以看到表格有一欄叫做Test,這欄表示的是我們以每年獲得6.5%報酬率(這數值是1900-2019年標普500的年化實質報酬),每年提領40元,根據剩下的退休年度來測試,這樣繼續提領最後會剩下多少錢,在1928年至1957年的這些期間每一年度都通過了這個測試。

但是如果是1929年至1958年那麼這些測試結果就沒有那麼幸運了,我們來看看Panel B 的PBW,在退休後第三年時候,投資標的標普500的報酬率為-38.1%,剩餘資產385元,跟一開始的1000元比較起來已經減少了61.5%,這個時候如果以每年獲得6.5%報酬率估算,每年持續提領40元,將無法成功完成未來27年的提領,這個時候我們一樣利用每年獲得6.5%報酬率估算,如果把提領金額從40元改為28.7元,那麼將可以順利完成未來27年的提領,整個提領過程的剩餘資產總額變化將呈現在在Check這個欄位。

這個方法有個好處,就是我們不需要精準的知道未來每年度的報酬率,也可以評估退休當下報酬順序風險目前是否對於我們來說已經成為問題,會不會影響我們未來提領策略的可行性,不需要對於提領金額做適度的調整。

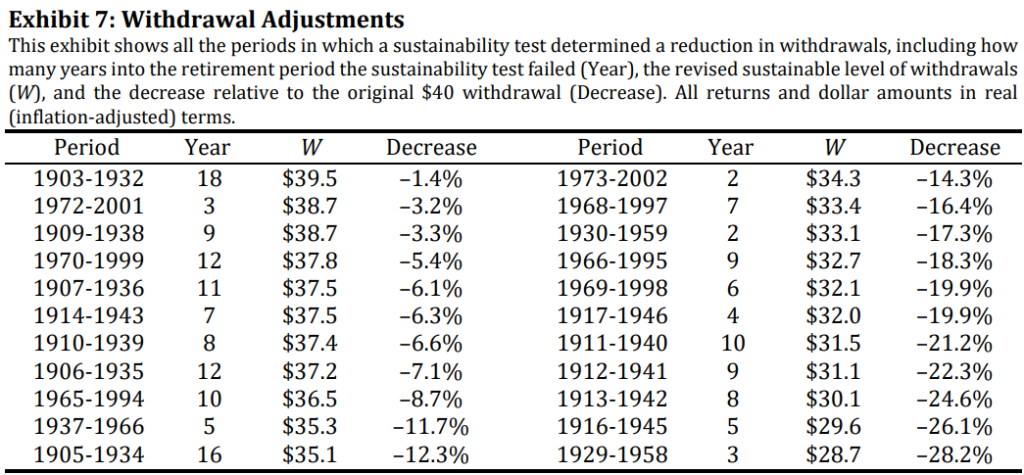

我們重複上面的評估方法,以每30年為一個退休期間,總共會獲得91組歷史數據的提領結果,這91組數據中有69組會通過這個評估方法,因為的這69組是可以持續每年提領40元,而剩餘的22組不會通過這個評估方法(請注意實際每年提領40元,只有4組數據不能完整提領30年),那麼他們必須要減少每年提領的金額,至於需要提領金額減少的幅度(Decrease),減少後的提領金額(W),還有減少提領金額發生的年度(Year),這22組的數據整理如下:

減少一些些的提領金額可以換來整個提領計畫的成功,這是我們可以接受的,當然大幅的減少提領金額對我們來說才是真正的報酬順序風險,我們假定提領金額大幅減少等於減少初始提領金額的10%,那麼在所有91組數據中,總共有13組符合, 發生的機率大約為 14%(13/91)。

以相同的評估方法改採用蒙地卡羅模擬,那麼一萬組情境之中,會有2209組無法通過這個評估,必須要減少提領金額,而會有1045組情境提領金額必須要減少超過10%, 發生的機率大約為 10%(1045/10000)。

心得:

- 報酬順序風險(Sequence Risk)確實存在,大幅降低10%以上的提領金額,發生機率大約是10-14%。

- 建立自己的「退休壓力測試表」: 文中提到的方法非常實用,每年以保守的長期報酬率(如 6.5%)去推算,如果按現狀提領,剩下的錢能不能撐到最後?適時的提醒我們該稍微縮減開支的時候。

- 微調的力量勝過放棄: 數據告訴我們,只要稍微降低提領金額(有時甚至不到 10%),就能讓原本會「歸零」的悲慘結局徹底反轉成「成功」。