{kind=link}

之前我曾經寫過一篇文章關於報酬順序風險的內容,裡面只有初步說明什麼是報酬順序風險,並且它會如何影響我們在退休階段提領年限的影響,那麼報酬順序風險會很常發生嗎?今天讓我們來閱讀西班牙巴塞隆納 IESE 商學院的金融學教授哈維爾‧埃斯特拉達 (Javier Estrada)2020年在SSRN(Social Science Research Network)發表的一篇文章,Sequence Risk: Is It Really a Big Deal?,讓我們更加了解報酬順序風險發生的機率。

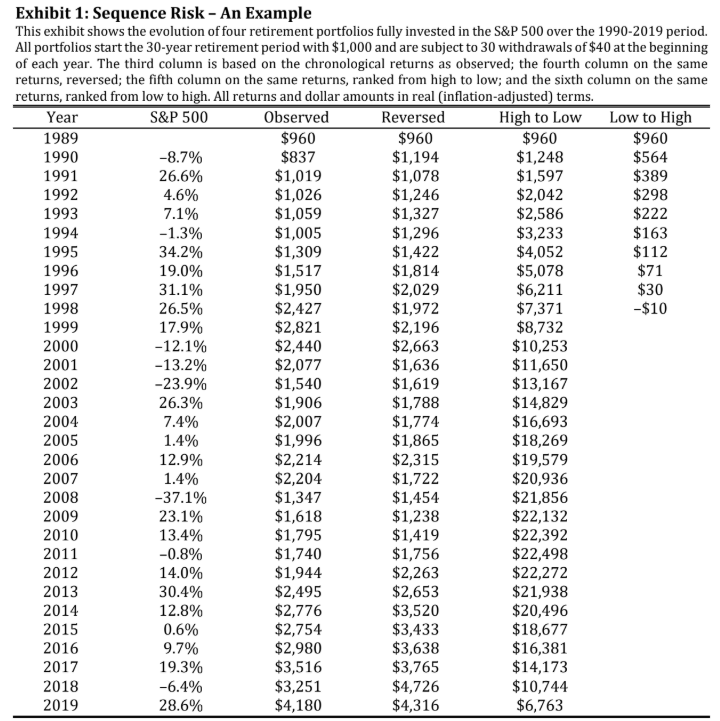

首先我們舉一個例子,有一位投資人使用標普500當作他退休資產投資標的,退休以30年為目標,退休初始金額為1000元,提領40元,提領率為4%,使用歷史數據為1990年至2019年,資產提領結果如下:

這邊有四種不同的報酬順序分析,分別是第三欄至第六欄,而第二欄為標普500當年度的實質報酬率。

第三欄為根據第二欄的報酬率出現順序,每年年初提領40元後,年底剩餘的資產價值,我們可以看到最後一列為4180元,表示經過30年的提領,最後我們還剩下4180元,這是一開始1000元提領資產的4.1倍。

第四欄為根據第二欄的報酬率,以相反出現的順序排列,每年年初提領40元後,年底剩餘的資產價值,我們可以看到最後一列為4316元,表示經過30年的提領,最後我們還剩下4316元,這是一開始1000元提領資產的4.3倍,這個剩餘資產的情況比第二欄的剩餘資產還剩下更多。

接下來我們再看看第五欄的部分,這是根據第二欄的報酬率,以最高開始到最低的順序出現,看看最後一列的6763元, 這是一開始1000元提領資產的6.7倍,這個剩餘資產的情況比第三、四欄的剩餘資產還剩下更多。

最後我們來看第六欄的部分,這是根據第二欄的報酬率,以最低開始到最高的順序出現,一開始就遇到最低的報酬率,投資組合在第三年的時候就下降了70%,接下來完全都沒有改變提領策略,繼續提領,在第10年的時候,就將資產全部提領完畢,這種情況就是我們最害怕的報酬順序風險。

仔細想想, 第六欄的情境,這是最壞的情境而且我們都沒有實際發生過,我們假想出來的,這種發生的機率究竟有多高呢?

我們再次根據上述的投資人的條件,進行更多的模擬,一樣使用標普500當作他退休資產投資標的,退休以30年為目標,退休初始金額為1000元,提領40元,提領率為4%,但使用歷史數據為1900年至2019年,因為以30年為目標,將可以產生91個退休提領的模擬結果,第一筆模擬是1900年至1929年,最後一筆是1990年至2019年。

除了使用歷史數據模擬之外,也使用了蒙地卡羅模擬,本文使用的是常態分佈,根據1900年至2019年的標普500實質年化報酬率6.5%與標準差20%,模擬一萬組每組含30個年度的資產酬率,並對出現的年化報酬率次數作分析,結果如下:

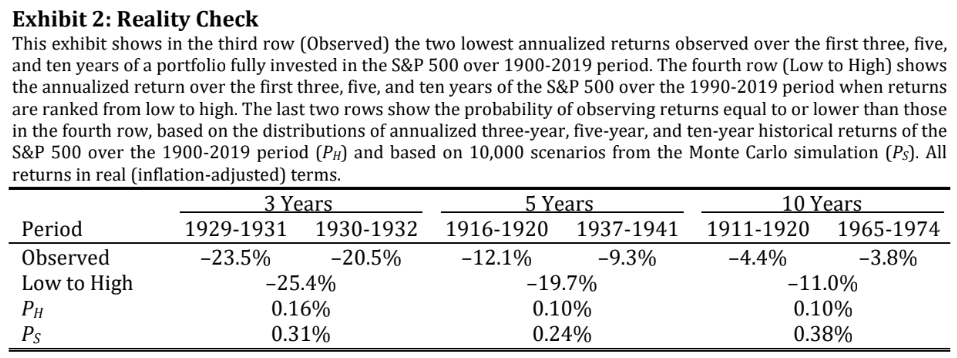

這張表選擇了3年、5年、10年的年化報酬率做了比較,首先我們先看 3 Years這欄的第四列Low to High,這裡表示的是從1990年至2019年的歷史數據中選出報酬率最低的三組,並將這三組數據由最低排到最高的年化報酬率-25.4%,但這筆數據在歷史上從未出現過,歷史上真正開局最差的前三年,出現過連續三年最低的年化報酬率分別是1929年至1931年(-23.5%)以及1930年至1932年(-20.5%)。

如果我們進一步比較歷史數據的年化報酬率比 Low to High低的機率只有0.16%(這裡的0.16%不是『歷史上實際出現過幾次』的機率(那會是0%),而是基於歷史數據的統計分佈推估出來的機率),而使用蒙地卡羅模擬一萬筆的數據比 Low to High低的機率只有0.31%,機率十分的低,觀察5年、10年的年化報酬率也是一樣的結果。

本文還發現另一個有趣的現象,前三年開局最差的兩筆(1929-1931與1930-1932),前五年開局最差的兩筆(1916-1920與1937-1941),前十年開局最差的兩筆(1911-1920與1965-1974),這六個最差開局的30年期間,最後只有1929-1958這一個期間無法成功提領30年,其他五個雖然開局很差,但最終都成功撐過30年。

心得:

我們應該理性看待報酬順序風險,極端案例確實嚇人,但發生機率極低,而且即使開局很差,也不一定會失敗,六個「歷史上開局最差」的退休期間中,只有一個(1929年)最終失敗。