{kind=link}

長壽風險,指的是退休後,在提領退休金使用的這段期間長度比預估的期間還長,導致退休金不夠用的風險,在進行退休金計畫擬定的時候,應如何設定退休金提領年限?

平均餘命是常用的衡量方法,但直接使用會有一些問題,在這篇文章我將闡述我的看法,最後建議合理的退休金提領年限。

首先我們參考勞動部勞工保險局針對勞退新制月領退休金的計算方式,它就是直接將退休金提領年限直接採用剩餘壽命來估算,舉個例子來說,假設你是在65歲辦理退休,查看最近一年度的65歲勞工平均餘命是20歲,那麼退休金提領年限就以20年來設定,也就是說你的退休金設定在85歲的時候將完全提領完畢。

根據這個算法,假如你在65歲辦理退休,並請領勞退新制的月退休金,那麼過了85歲之後的你,每月將沒有這筆勞退新制的月退休金可以領了。

直接使用剩餘壽命當成退休提領年限是不夠的,這個假設存在著三個問題:

第一,只靠剩餘壽命來預估是相當不保守的

首先每個人的剩餘壽命是沒有辦法預估,每個人在健康程度、工作性質、意外發生、教育水平、生活地區、遺傳基因等都不會一樣,光採用統計的剩餘壽命,並不能準確知道實際的剩餘壽命。

第二,根據平均餘命來假設,將產生的另外一個問題,平均餘命是會隨著你目前的年齡不一樣而有所不同,舉個例子來說65歲辦理退休的時候平均餘命是20歲,但當你活到75歲的時候,這時平均餘命將變為12歲,明明一開始規劃65歲預估是活到85歲,但當你活到75歲的時候,你變得很有可能活到87歲,這時你將少了規劃86歲與87歲這兩年的退休金費用,然後你真的活到85歲時,你的平均餘命將是7歲,這時你將少了規劃86歲至92歲這7年的退休金費用。

活得越久,你的平均餘命將會逐漸增加。

第三,平均餘命也會隨著時代的進步而有所改變,假設1992年時你是37歲,預定65歲退休,1992年的時候,65歲的人平均餘命是16歲,但到了2020年,這時65歲的人平均餘命是20歲,平均餘命比1992年的時候多了4年。

也就是說,如果你在1992年37歲時,規劃65歲退休,根據當時的平均餘命,應準備16年的退休金,但到了2020年65歲退休時,平均餘命變為20歲,導致先前少規劃4年的退休費用。

預估95歲或100歲是對長壽風險的最保守估計

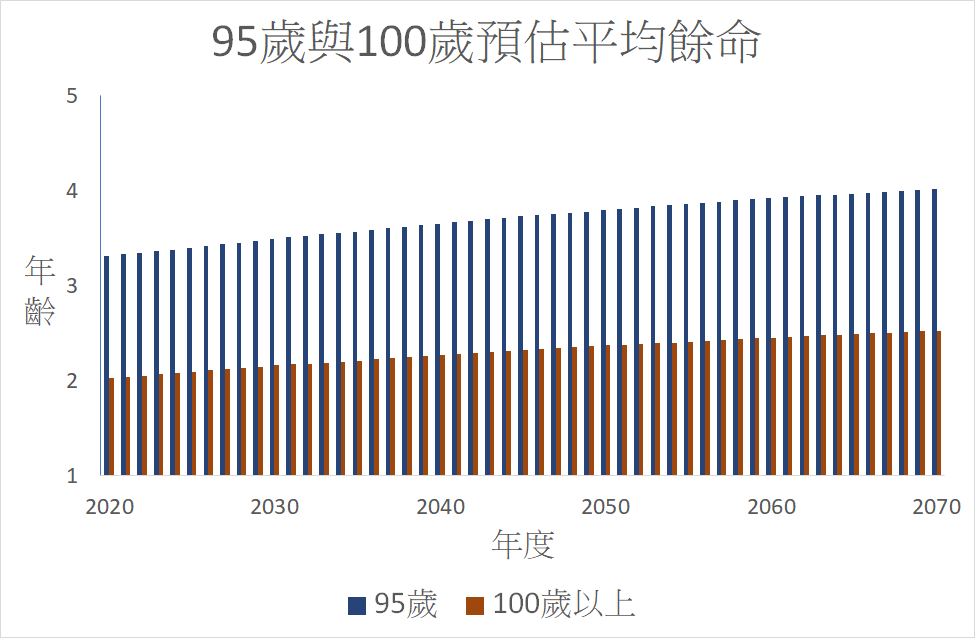

我們可以根據國家發展為員會提供的預估平均餘命來評估究竟要多少的平均餘命才可行。

從上圖可知2020年至2070年95歲的預估平均餘命是3~4歲,而100歲以上的預估平均餘命是2歲,這平均餘命改變的程度不如65歲來的大,僅有1歲以內的差異。

而且當你活超過95歲,你能活到100歲的機會將相當小,這個長壽風險不易發生,採用95歲或100歲的平均餘命當成退休提領年限是相當保守且可行的。