{kind=link}

Portfolio Visualizer 裡面的蒙地卡羅模擬有個名為Forecasted Returns的模型,這是一個利用預期未來報酬來規畫退休金計畫的方式,雖然要準確預測未來報酬不是一件容易的事,但是我們可以透過這個模型了解蒙地卡羅模擬結果,是如何受假設未來的資產報酬、標準差、相關性有什麼影響,更加了解假設對於退休金計畫的影響,今天讓我們來閱讀Wade D. Pfau在2011年發表的一篇文章Capital Market Expectations, Asset Allocation, and Safe Withdrawal Rates,讓我們了解在蒙地卡羅模擬下,預期未來的報酬是如何影響資產配置的股債比?

首先我們假設一位退休人士,以30年退休期間為目標,投資組合的資產配置有三項,使用股票為美國標普五百,債券為美國政府中期公債,現金部分為美國國庫券,年初從投資組合依據一開始設定的提領率從投資組合中提領,年底時將投資組合重新再平衡,每年隨通膨調整提領率,投資組合用完即表示本次模擬提領過程失敗。

本文使用蒙地卡羅模擬方式,使用對數正態分布執行,必須輸入各項資產的報酬率、標準差與相關係數,每種資產假設都會模擬一萬次,觀察投資組合的失敗機率在10%情況之下,為了更加了解預期未來的報酬是如何影響資產配置的股債比,所以我們把股票的預期報酬當成變數,分別輸入4.5%、6%、7.5%、8.7%(即歷史數據,詳如前文)、10%,而債券報酬、各項資產的標準差與相關係數的數據是以統計1926年至2010年的歷史數據輸入(詳如前文)。

結果如下:

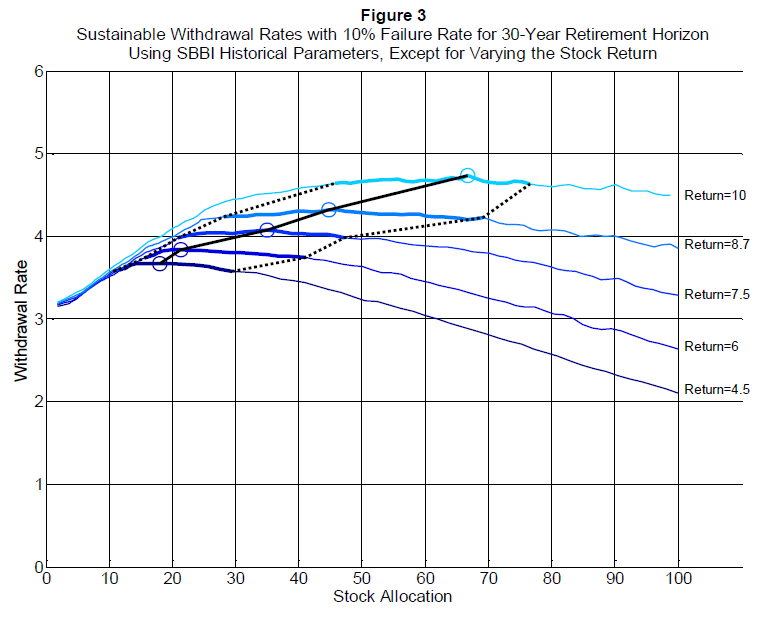

上總共有五條線,每條線分別表示預期報酬為4.5%、6%、7.5%、8.7%、10%的模擬結果,這五條線上有粗有細,並且在粗線上有一個圓圈,這個圓圈表示的是在10%的失敗機率之下,經過30年的提領所能獲得的最大初始提領率,而粗線表示的是比最大提領率小於0.1%的範圍。

我們首先看看預期報酬為8.7%這條藍線上的圓圈,這個圓圈表示的是最大提領率4.3%,中間有粗線的部分,這是表示初始提領率範圍落在4.2%-4.3%的情況,這時候的股票比例範圍是落在28%-69%,換句話說,減少0.1%的初始提領率,股票範圍從45%,變為28%-69%,這個數據與前文是一樣的,只是繪圖角度不同,相同的,我認為如果你能容許0.1%的初始提領率誤差的話。那麼所謂的最佳的投資組合比例並不會是一個固定值,而是一個範圍,這對於規劃資產配置的股債比範圍有很大的幫助,這表明規劃時股債的些微差異,並不會對初始提領率有很大的影響。

除此之外,我們可以發現當預期的報酬越高時,圓圈與粗線的位置會逐漸往右移動,換句話說,過去的股票歷史報酬率為8.7%,如果我們預期未來的報酬率將高於8.7%,例如10%,那麼資產配置增加股票比例可以獲得較高的初始提領率是合理的,但是股票比例超過70%也無法再增加初始提領率。

反之,如果我們預期未來的報酬率將低於8.7%,例如7.5%,這時的最大提領率的股票配置為35%,如果減少0.1%的初始提領率,股票配置從35%,變為20%-47%,那麼資產配置減少股票比例可以獲得較高的初始提領率是合理的。

心得:

- 如果你能容許在規劃時0.1%的初始提領率誤差的話。那麼所謂的最佳的投資組合比例並不會是一個固定值,而是一個範圍,這對於規劃資產配置的股債比範圍有很大的幫助,這表明規劃時股債的些微差異,並不會對初始提領率有很大的影響。

- 如果我們預期未來的報酬率將低於過去報酬率,那麼資產配置減少股票比例可以獲得較高的初始提領率是合理的。

- 如果我們預期未來的報酬率將高於過去報酬率,那麼資產配置增加股票比例可以獲得較高的初始提領率是合理的。