{kind=link}

Portfolio Visualizer 裡面的蒙地卡羅模擬有個名為Forecasted Returns的模型,這是一個利用預期未來報酬來規畫退休金計畫的方式,雖然要準確預測未來報酬不是一件容易的事,但是我們可以透過這個模型了解蒙地卡羅模擬結果,是如何受假設未來的資產報酬、標準差、相關性有什麼影響,更加了解假設對於退休金計畫的影響,今天讓我們來閱讀Wade D. Pfau在2011年發表的一篇文章Capital Market Expectations, Asset Allocation, and Safe Withdrawal Rates,讓我們了解在蒙地卡羅模擬下,預期未來資產的標準差表現是如何影響資產配置的股債比?

首先我們假設一位退休人士,以30年退休期間為目標,投資組合的資產配置有三項,使用股票為美國標普五百,債券為美國政府中期公債,現金部分為美國國庫券,年初從投資組合依據提領率的比例從投資組合中提領,年底時將投資組合重新再平衡,每年隨通膨調整提領率,投資組合用完即表示本次模擬提領過程失敗。

本文使用蒙地卡羅模擬方式,使用對數正態分布執行,必須輸入各項資產的報酬率、標準差與相關係數,每種資產假設都會模擬一萬次,觀察投資組合的失敗機率在10%情況之下的提領率是多少,為了更加了解預期未來資產的標準差是如何影響資產配置的股債比,所以我們把股票的預期標準差當成變數,分別輸入12%、14%、16%、18%、20.4%(即歷史數據,詳如前文)、22%,股票報酬使用歷史報酬為8.7%,而債券報酬、各項資產的標準差與相關係數的數據是以統計1926年至2010年的歷史數據輸入(詳如前文)。

結果如下:

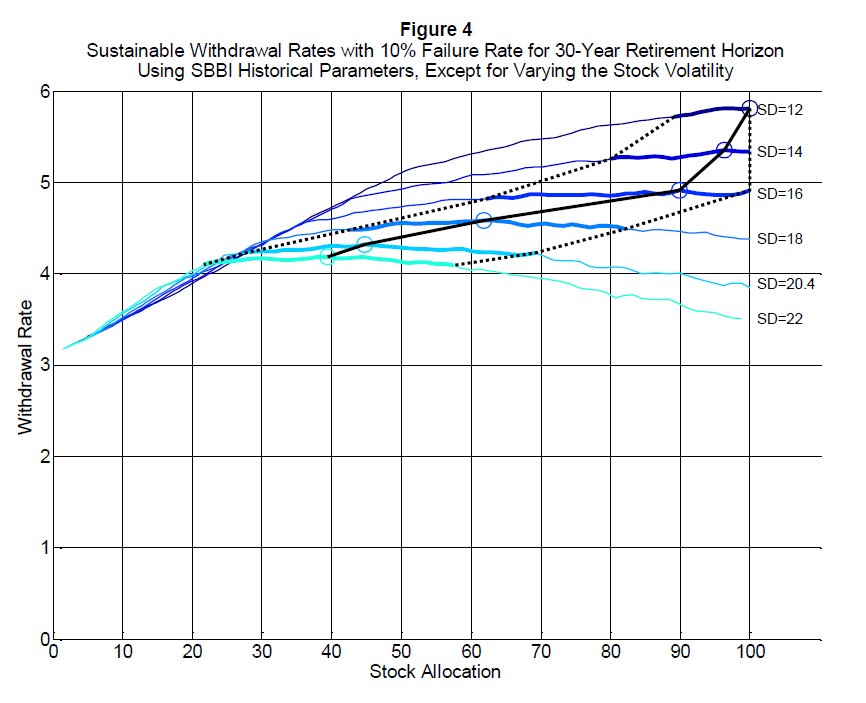

上總共有六條線,每條線分別表示預期標準差為12%、14%、16%、18%、20.4%(即歷史數據,詳如前文)、22%,的模擬結果,這六條線上有粗有細,並且在粗線上有一個圓圈,這個圓圈表示的是最大提領率,粗線表示的是比最大提領率小於0.1%的範圍。

首先我們看看標準差18%與16%這兩條線上的圓圈,分別標示在股票配置60%與90%,這表示標準差從18%下降至16%時,最大提領率將從4.5提升至4.9,而股票配置將從60%提升為90%。

我們再看看標準差18%與22%這兩條線上的圓圈,分別標示在股票配置60%與40%,這表示如果標準差增加至22%,最大提領率將從4.5下降為4.2,而股票配置從60%下降為40%。

以上我們看到,在股票報酬率不變的情況之下,標準差越小,結果將會得到越高的提領率,並且希望更多的股票配置。

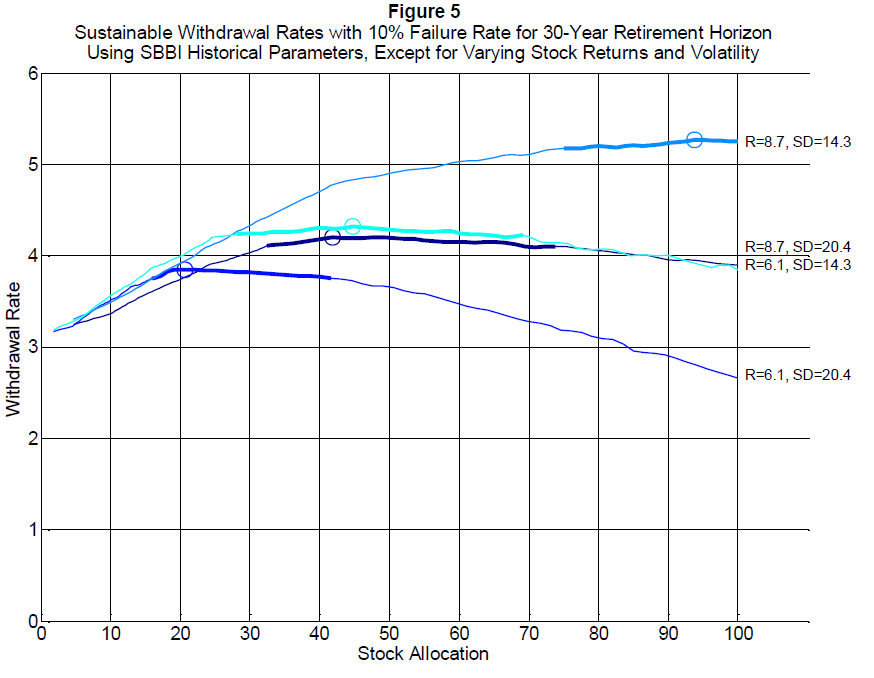

先前我們只考慮單一變數的報酬率變化對於蒙地卡羅的結果影響,而以上我們只考慮單一變數標準差的變化,那麼如果我們同時對報酬率與標準差做變化會發生什麼結果?

首先我們從歷史數據開始,歷史數據的股票報酬為8.7%,而股票標準差為20.4%,假如我們同時把股票報酬下降30%,變成6.1%,股票標準差也下降30%,變為14.3%,那麼模擬的結果如下:

我們可以看到上圖位於中間的那兩條線,這青色那條線就是歷史數據(股票報酬為8.7%,標準差為20.4%),黑色那條線是歷史數據股票報酬與標準差下降30%(股票報酬6.1%,標準差為14.3%),兩者的最大提領率約在4.3左右,股票比例範圍約30%至70%,兩者都十分接近,換句話說,當預期股票的報酬率下降且標準差也同時下降時,對於我們先前模擬的最大提領率與股票比例範圍結果並不會有很大的變化,也就是根據之前的規畫所獲得的資產配置與提領率可以持續保持不用調整。

相反的,如果是預期股票的報酬率下降且標準差不變時,那麼會得到建議改為持有較少的股票,並且減少支出(提領率減少);如果是預期股票的報酬率不變且標準差降低時,那麼會得到建議改為持有較多的股票,並且容許增加支出(提領率增加)。

心得:

- 在預期未來股票報酬率不變,標準差變小的情況之下,結果將會得到較高的提領率,並且建議資產配置更多的股票。

- 在預期未來股票標準差不變,報酬率變小的情況之下,結果將會得到越低的提領率,並且建議資產配置更少的股票。

- 在預期未來股票報酬率與標準差等比例變化的情況之下,結果將會得到變化不大的提領率,並且建議資產配置不變。