{kind=link}

上回我們知道了使用蓋頓-克林格護欄,在多元化的股票投資組合比起使用標普500這樣單一股票的資產配置,可以具有提高初始提領率優勢。那麼退休期間30年或者40年,是否會影響初始提領率呢,今天讓我們繼續閱讀Jonathan T. Guyton與 William J. Klinger於2006年在Journal of Financial Planning發表的一篇文章Decision Rules and Maximum Initial Withdrawal Rates,讓我們了解退休期間30年或者40年對於初始提領率的影響如何。

接下來我們會利用蓋頓-克林格護欄的四項規則來模擬,四項規則如下:

- 投資組合管理決策規則(Portfolio Management Decision Rule,PMR)

- 調整後的提領決策規則二(Modified Withfrawal Rule,WR)

- 保本規則(capital preservation rule ,CPR)

- 繁榮規則(prosperity rule ,PR)

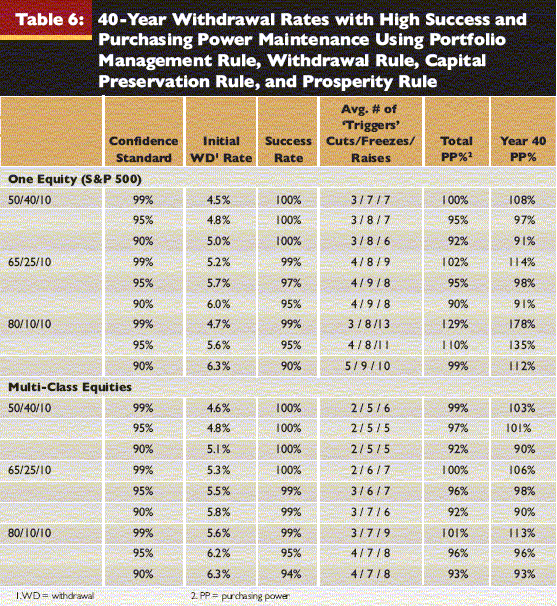

這次的模擬在資產配置方面除了選用多元化的股票資產配置外,之前的單一的股票資產配置(標普500)也一起模擬,40年的退休期間結果呈現如下:

上表我們可以觀察到一些有用的經驗,首先看看第一欄50/40/10,這表示該資產配置使用50%的股票、40%債券、10%現金。

接下來再看看initial WD’rate這欄位,這欄位表示初始提領率,我們可以觀察到當股票比例由50%增加至65%,再增加至80%的時候發現初始提領率也逐步增加,這裡明了僅使用50%的股票配置是不容易應付通膨的成長,所以要儲蓄更多的退休金,更低的初始提領率。

再看看Year PP%這個欄位,這表示經過40年後,最後一筆提領金額相當於初始提領金的實質購買力的比例,舉例來說,單一股票配置50/40/10的第一欄,Year PP%的值為108%,這表示經過40年後的最後一筆提領金額比初始提領金的實質購買力還要多了8%。

重新再看看Year PP%這個欄位,當股票配置65%與80%比較,股票配置80%的購買力比65%的購買力要高,再看看success rate 這欄位,就成功機率來說,股票配置65%是優於80%的,所以當股票比例較高,有助於維持購買力,但是也會使得模擬的成功機率下降。

接下來我們再看看Avg # of ‘Triggers’ Cuts / Freezes / Raisers這欄位,這邊統計了以下這三個規則的啟動平均次數:

- 調整後的提領決策規則二(Modified Withfrawal Rule,WR) = Freezes

- 保本規則(capital preservation rule ,CPR) = Cuts

- 繁榮規則(prosperity rule ,PR) = Raisers

當股票比例增加至80%,則啟用保本規則與繁榮規則的次數也增加,值得注意的是,繁榮規則比保本規則啟動的頻率還要多次,意味著投資組合大幅上漲的機率是高於大幅下跌的機率。。

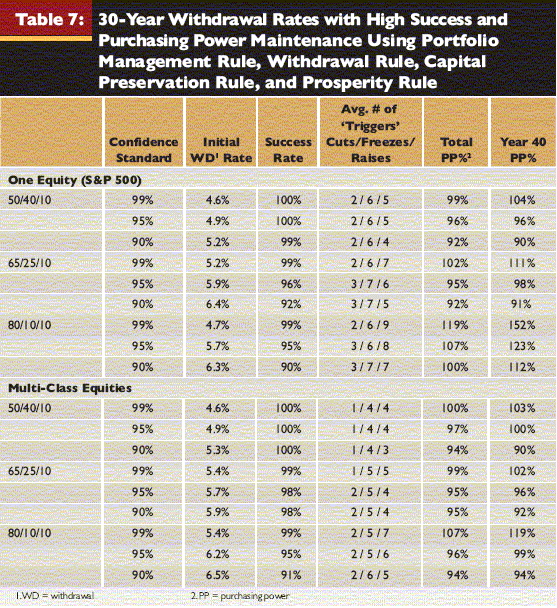

接下來我們再看看依據上面的四項規則,將退休期間縮短為30年的情況,結果如下:

我們比較一下40年與30年第一欄的數據,在30年的表中,單一的股票資產配置(標普500)50/40/10,初始提領率為4.6%,在40年的表中,資產配置50/40/10,初始的提領率為4.5%,兩者差異不大,其他的情境也是差不多的結果,這是令人很驚訝的地方,理論上退休期間增加,要存的退休金也應該要增加,這樣的話40年的初始提領率應該要少於30年的初始提領率才對,似乎Guyton-Klinger guardrails的四項規則發揮了作用,也許可以不用儲蓄更多的錢也能延長退休期間。

心得:

- 股票配置50%得到的初始提領率低於股票配置65%或80%,太少的股票配置是不容易應付通膨的成長,所以要儲蓄更多的退休金,更低的初始提領率。

- 股票配置80%的購買力比65%的購買力要高,但就成功機率來說,股票配置65%是優於80%的,所以當股票比例較高,有助於維持購買力,但是也會使得模擬的成功機率下降。

- 當股票比例越高,啟用繁榮規則與保本規則的次數會增加。

- 整體而言,繁榮規則比保本規則啟動的頻率還要多次,意味著投資組合大幅上漲的機率是高於大幅下跌的機率。

- 使用Guyton-Klinger guardrails退休期間不論是30年還是40年,所需要的初始提領率相近,這表示,我們可以儲蓄一樣多的錢,也能夠完成30年或40年的退休期間。