{kind=link}

我們先前發現在累積資產定期定額9年,依然可能獲得負報酬,即使有股債配置或者逐年增加債券,依據歷史經驗,這個負報酬可達-30%以上,而100%的股票則可達-40%。今天讓我們把定期定額的時間拉長至17年,再看看之前的模擬歷史數據所得最大下跌程度,提供給大家決定股債比的參考。

與先前一樣假設有七位投資人,這七位的累積階段資產配置分別如下:

- 股票比例固定100%的股票,債券0%

- 股票比例固定80%的股票,債券20%

- 股票比例固定60%的股票,債券40%

- 股票比例固定40%的股票,債券60%

- 股票比例固定20%的股票,債券80%

- 股票比例固定0%的股票,債券100%

- 股票比例從100%開始逐年漸少,債券逐漸增加,最後一年將股票比例降至65%

有關於第七位投資人,以退休時股票比例降至65%為目標,所以累積期間為17年,每年股票比例減少2%。

起始的資金是100元,每年再投入100元,並且再平衡,股票以美國股市(VTSAX)、債券以美國中期公債(VSIGX),並且在資產累積過程,每年再經過通膨調整,計算出最終的實質資產價值,模擬數據期間為1871年至2023年。

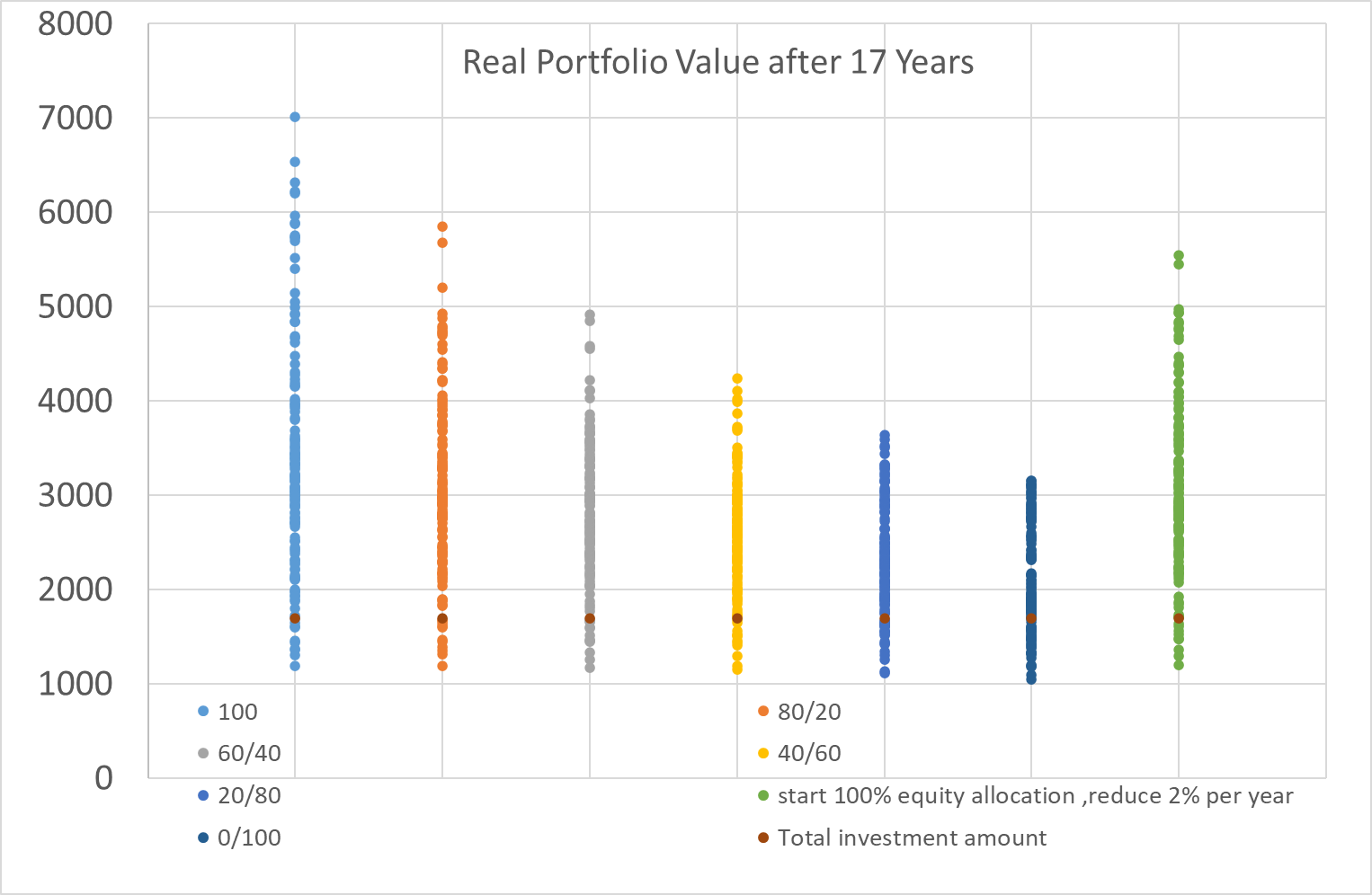

累積期間17年,總共可以得到137個歷史場景。

首先看看17年投資期間:

一樣我們把焦點集中在最低的累積資產結果,並計算最大的下跌程度,匯出下表:

| 100 | 80/20 | 60/40 | 40/60 | 20/80 | 0/100 | reduce 2% per year | |

|---|---|---|---|---|---|---|---|

| 最低累積資產總值 | 1192 | 1188 | 1176 | 1156 | 1119 | 1046 | 1199 |

| 最低報酬率 | -29.88% | -30.12% | -30.82% | -32.00% | -34.18% | -38.47% | -29.47% |

| 開始投資年度 | 1904 | 1904 | 1904 | 1904 | 1904 | 1904 | 1904 |

| 最後投資年度 | 1920 | 1920 | 1920 | 1920 | 1920 | 1920 | 1920 |

以上為經過17年投資期間,每年定期定額100元,總共投資1700元,最低的總報酬是自1904年開始投資,投資組合為100%的債券,最低報酬率是-38.47%,其他有配置股票的都有減輕最大跌幅的效果,最有效果的是股票100%(最低報酬率是-29.88%)與逐漸增加債券比例的投資組合(最低報酬為-29.47),這個結論與先前定期定額投資9年的結論完全相反,時間拉長股票比例增加,反而負報酬可以減少,令人驚訝的是,逐漸增加債券比例的投資組合還能保持一樣的優勢,下跌程度優於其他投資組合。

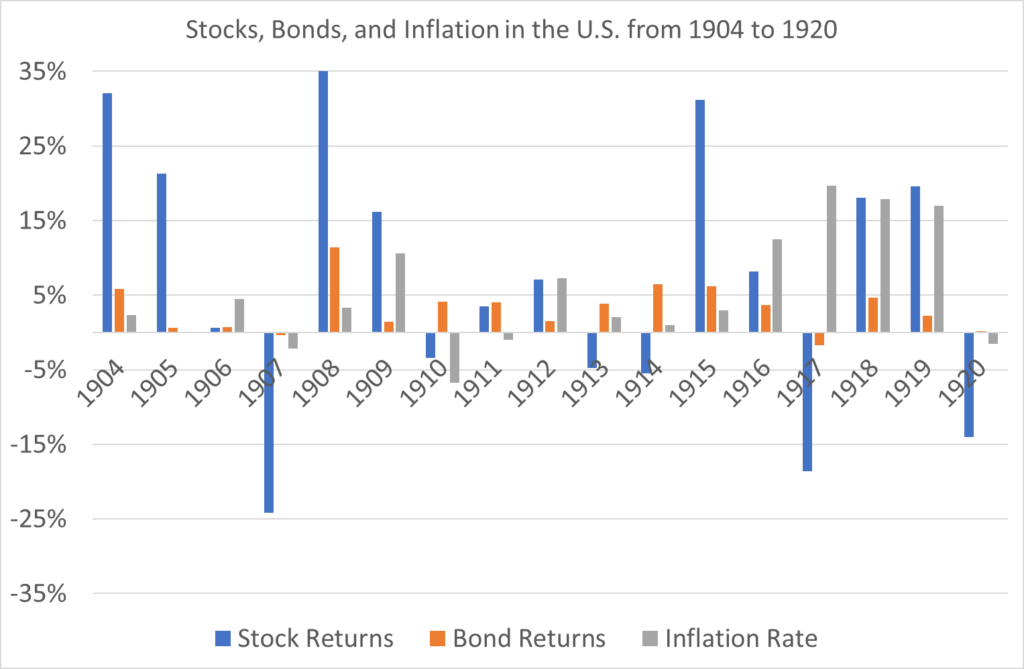

有關17年的投資期間,最低報酬率的最後投資年全都落於1920年,主要原因是在投資最後時期的市場表現,所以我們來回顧1904年至1920年股票、債券與通膨這三個數值,整理結果如下:

回顧一下歷史,1917年美國宣布加入第一次世界大戰,使得股票市場大跌-18.57%,隨後引來1917至1919年的高通膨,通膨率分別為19.66%、17.86%、16.97%,為了降低通膨這段期間美聯儲值逐漸提高利率,至1920年高利率影響借貸成本,導致股票市場再度下跌-14.01%,最後投資年度為1920年的投資人,連續遇到3年的高通膨與2年的股票市場大幅下跌,可以說是歷史上最倒楣的投資人。

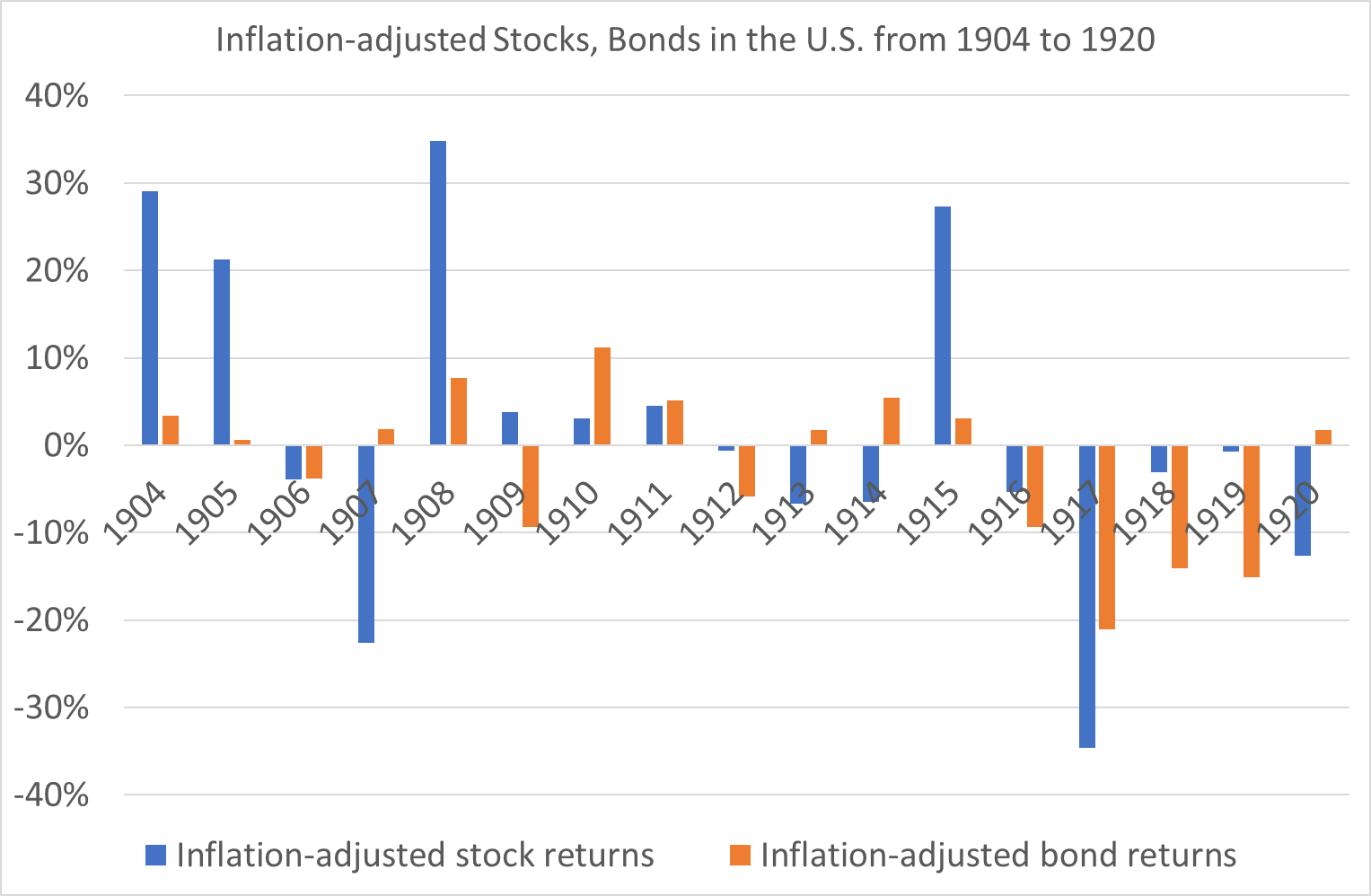

接下來我再將股票與債券扣除通膨,得到以下的實質報酬:

從上圖我們可以看到股票市場整體大致呈現先漲後跌的情況,這對於累積資產的人是非常不利的報酬順序,但是對於退休人士卻是非常好的報酬順序,我們無法選擇報酬出現的順序,卻可以選擇資產配置的方式,當投資時間由9年拉長到17年,即使遇到先漲後跌這麼不利的報酬順序,增加股票比例,可以變得更有利於資產累積。

心得:

- 這次我們比較了七種累積資產的方案,經過17年投資期間,每年定期定額100元,總共投資1700元,最低的總報酬是自1904年開始投資,最後投資年度為1920年。

- 在17年的累積資產期間,投資組合為100%的債券,將獲得最低報酬率是-38.47%,其他有配置股票的都有減輕最大跌幅的效果,最有效果的是股票100%(最低報酬率是-29.88%)與逐漸增加債券比例的投資組合(最低報酬為-29.47%)。

- 投資時間由9年拉長至17年,股債比對於累積資產不同的影響,投資時間9年是60/40與逐漸增加債券比例的投資組合較佳,但是投資時間17年是100%股票與逐漸增加債券比例的投資組合較佳。投資時間越長,發現股票比例增加,反而負報酬可以減少,令人驚訝的是,逐漸增加債券比例的投資組合還能保持一樣的優勢,下跌程度優於其他投資組合。

6 留言

我很佩服您能思考分列不同情境(scenario),並花時間找出對應結果.

今早, 我計畫要好好重讀您這系列文章,思考自己要面對的決擇. 在那之前, 先分享剛看到的一則短文. 我們思考不同情境及結果,而這短文呈現中間過程.跟您分享戰鬥機與A380的飛行員對話.

多問您,想當哪種飛行員?哈哈. 端午節假期愉快.

Mark Minervini最近好像蠻愛這種短寓言故事的,這一個也很不錯,我覺得有很多含意。

——————————————————————

一架空中巴士380正在飛越大西洋的途中。它以800公里/小時的速度在30,000英尺的高度持續飛行,突然一架配備Tempo Mach 2的歐洲戰鬥機出現。

戰鬥機飛行員放慢速度,與空巴並肩飛行,並通過無線電向客機飛行員打招呼:“空巴,飛行很無聊吧?現在看這裡!”

他將噴射機翻轉過來,加速,突破音障,迅速上升到令人眼花繚亂的高度,然後以驚人的俯衝方式幾乎俯衝到海平面。他繞回空中巴士飛機旁邊問道:“怎麼樣?”

空中巴士飛行員回答:“非常令人印象深刻,但請注意這個!”

戰機飛行員注視著空巴客機,但什麼事也沒發生。它繼續以相同的速度直線飛行。15分鐘後,空巴飛行員透過無線電說:”怎麼樣?”

戰機飛行員困惑地問:“你做了什麼?”

空中巴士飛行員笑著說:“我站起來,伸伸腿,走到飛機後面去洗手間,然後拿了一杯咖啡和一塊巧克力軟糖糕點。”

本文擷取自Mark Minervini的X

我也謝謝你提供的問題,才有這些文章的產出。

不好意思,近期較忙碌,現在才有空回你的留言。

這個故事很有趣,套在投資領域,也是很有趣。

似乎在比喻主動投資與被動投資,但這兩個投資方式各有各的有趣的地方。

如果是我,其實兩個飛行員都想當,可以享受兩種不同的樂趣也是很不錯的。

您好:

謝謝您兩個系列文章(“定期定額股票比例”及”一年內全部投入或分批投入”)

1.對於剛投入工作的年輕人,

剩下來的錢只能定期定額,因為定期定額初期有平均成本的效果, 也根據您的文章數據,長期(如35年)定期定額100%股票就會有較高的勝率.

2.”一年內第一次全部投入或分批投入”後投資人第二年以後就是面對全部是第一次全部投入的報酬與風險.

以35年退休累積周期來看, 雖然長期可以得到S&P500年化報酬約9%的回報, 但卻有每年面對極少發生50%損失的風險. 所以雖然一年內第一次全部投入的報酬較佳, 但對40歲以上要將資產投入投資項目的人可能還是要用股+債+現金配置的方式面對風險.

3.但是有個狀況,若是原來要投入的就是風險部位,那就盡早投入.(因為資料都只有看一年內績效,若是定期定額股票系列第一篇文章有模擬100元*35年=3500元在第一年就投入應該就可以更呈現目前為止長期投資的威力)

不知道我的想法是否對.謝謝您一系列的分析.

1.長達35年的定期定額,越早投入,有越多的機會獲得越多的報酬。

(請參閱資產累積階段應該如何配置股票及債券的比例?(四)Part4:How should the proportion of stocks and bonds be allocated during the asset accumulation stage?資產累積階段應該如何配置股票及債券的比例?)

而且還能降低最差報酬的可能性。

(請參閱資產累積階段應該如何配置股票及債券的比例?(九)Part9:How should the proportion of stocks and bonds be allocated during the asset accumulation stage?資產累積階段應該如何配置股票及債券的比例?)。

2.擔心下跌風險而影響心理的人,股+債+現金配置確實是有效的解決方法。

3.我在想你是不是在說”你應該一次投入還是分批投入?”這一系列文章裡的資料都只看一年績效?這是因為經過一年的投資後,獲得最好報酬的方式,之後不管經過多少年,如果都不再投入資金,那個方式所累積的最終價值都會是最好的,所以才只看一年績效,這裡探討的是如果有一大筆資金應該如何投入。

如果100%的股票配置定期定額投資35年,這確實可以獲得最高報酬的方案。

(請參閱資產累積階段應該如何配置股票及債券的比例?(九)Part9:How should the proportion of stocks and bonds be allocated during the asset accumulation stage?資產累積階段應該如何配置股票及債券的比例?。)

因為您不斷地分享定量的情境分析數據,我也再跟您分享我再思考的想法. 請不吝指教.

1.若是投資目標是追求最大報酬,

則在資產價格屢創新高的現在心裏會不斷出現逢高出脫如USD$176的tsm或想到最大跌幅60%的陰影而

不敢投資.

2.若是投資目標是追求增加經過驗證(4%法則)可以提領超過30年的資產組合

(55%/45%~75%/25%的股債比),

則不管在哪個資產價位, 驅動投資行為就是不斷增加資產組合的金額.

3.60%的最大跌幅發生時機難測也很難量化對生活的影響,但持續增加可以提領30年的資產組合金額卻可以

明確知道從現在這個最新金額以後可以一年提領4%是多少錢.

不同的KPI影響了人的心理與行為.

我很同意你說不同的KPI影響了人的心理與行為,訂下一個明確的財務目標是很重要的,你可以知道你正在朝著你的目標前進,也就是你說2.的內容,至於1.的心裡想法有兩個值得討論的地方。

第一是目標不確定,如果你的投資組合價值還沒到你的目標,那麼繼續持有這個風險部位,反之,如果你的投資組合價值已達到到你的目標,那麼賣出轉換成低風險資產或用掉,是比較理性的。

第二,是投資前未訂下明確的策略,再平衡可以是面對漲多或跌多的應對方式,如果覺得漲太多,而預期之後會下跌,那麼可以執行再平衡,讓投資人有事情可以做,這個是葛拉漢在”智慧型股票投資人”一書提到的智慧。