{kind=link}

我們先前發現在累積資產定期定額9年,依然可能獲得負報酬,依據歷史經驗,這個負報酬可達-30%以上,而報酬率最低的是100%的股票則可達-40%;若把定期定額的時間拉長至17年,也是可能獲得負報酬,依據歷史經驗,這個負報酬可達-30%以上,而報酬率最低的是100%的債券則可達-38.7%。今天讓我們把定期定額的時間拉長至35年,再看看之前的模擬歷史數據所得最大下跌程度,提供給大家決定股債比的參考。

與先前一樣假設有七位投資人,這七位的累積階段資產配置分別如下:

- 股票比例固定100%的股票,債券0%

- 股票比例固定80%的股票,債券20%

- 股票比例固定60%的股票,債券40%

- 股票比例固定40%的股票,債券60%

- 股票比例固定20%的股票,債券80%

- 股票比例固定0%的股票,債券100%

- 股票比例從100%開始逐年漸少,債券逐漸增加,最後一年將股票比例降至65%

有關於第七位投資人,以退休時股票比例降至65%為目標,所以累積期間為35年,每年股票比例減少1%。

起始的資金是100元,每年再投入100元,並且再平衡,股票以美國股市(VTSAX)、債券以美國中期公債(VSIGX),並且在資產累積過程,每年再經過通膨調整,計算出最終的實質資產價值,模擬數據期間為1871年至2023年。

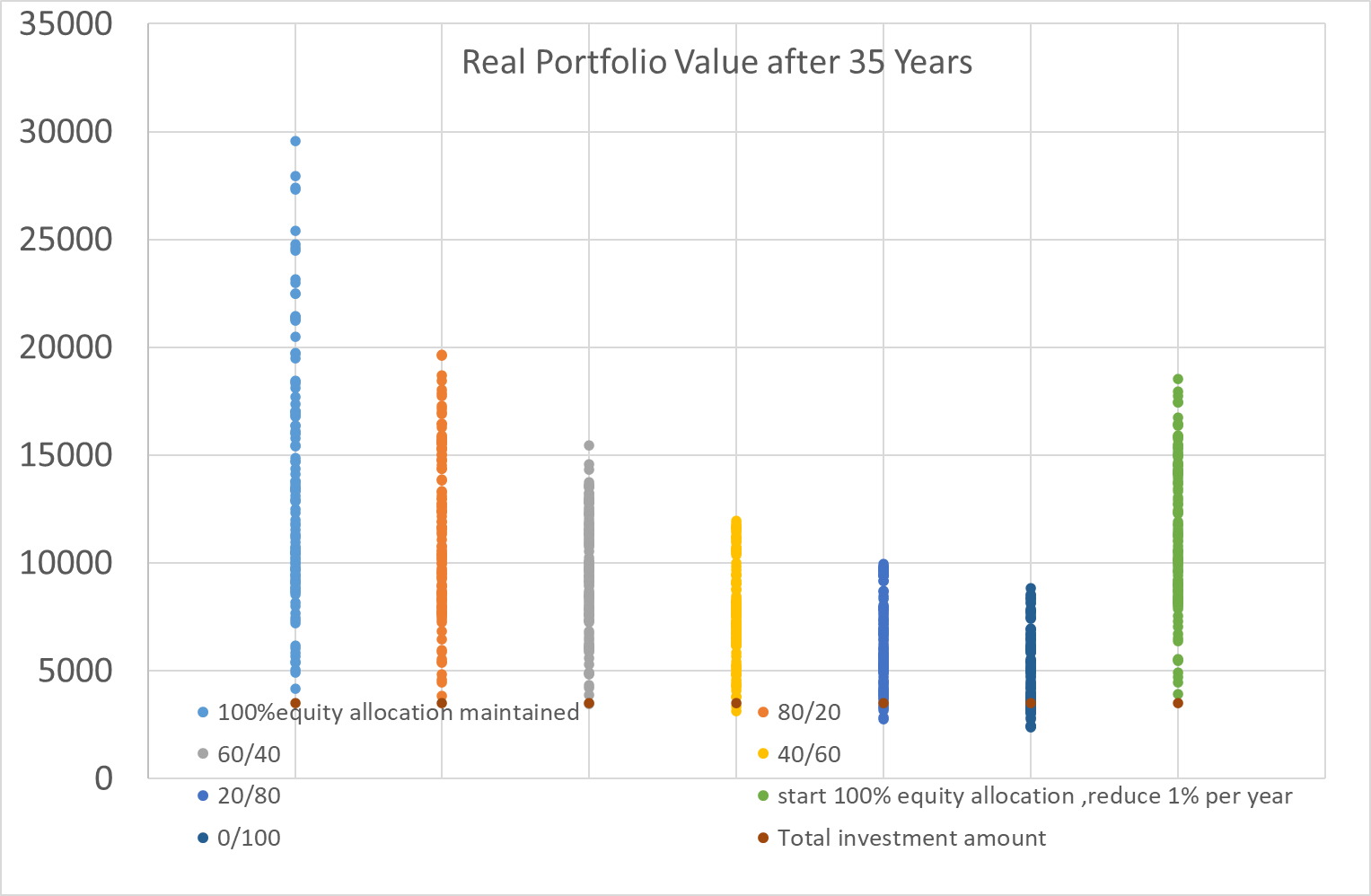

累積期間35年,總共可以得到119個歷史場景。

接下來再看看35年投資期間:

這次除了聚焦在最低的累積資產結果之外,請關注Total investment amount這個點,每個投資組合上都有這個與其他顏色不同的點,這個點表示總投資金額3500元,當所有的點都在這個點之上,表示沒有負報酬發生,我們可觀察到有幾個投資組合有這個現象。接下來一樣計算最低的報酬率,匯出下表:

| 100 | 80/20 | 60/40 | 40/60 | 20/80 | 0/100 | reduce 1% per year | |

|---|---|---|---|---|---|---|---|

| 最低累積資產總值 | 4176 | 3838 | 3477 | 3111 | 2754 | 2380 | 3917 |

| 最低報酬率 | +19.33% | +9.66% | -0.65% | -11.10% | -21.29% | -31.99% | +11.91% |

| 開始投資年度 | 1886 | 1886 | 1886 | 1886 | 1886 | 1886 | 1886 |

| 最後投資年度 | 1920 | 1920 | 1920 | 1920 | 1920 | 1920 | 1920 |

以上為經過35年投資期間,每年定期定額100元,總共投資3500元,最低的總報酬是自1886年開始投資,投資組合為100%的債券,最低報酬率是-31.99%,其他有配置股票的都有減輕最大跌幅的效果。

這個結果與投資17年的結果類似,投資時間越長,股票比例增加,反而負報酬可以減少,時間越長使得股票100%變得最具有優勢。

時間拉長到35年,表現最好的投資組合是股票100%,其次是逐漸增加債券比例的投資組合,而且投資組合100%的股票、80/20的股債比,逐漸增加債券比例的投資組合,這三種都呈現正報酬,時間能夠帶來正報酬的複利效應,必須要堅持投資策略才能有效的發揮。

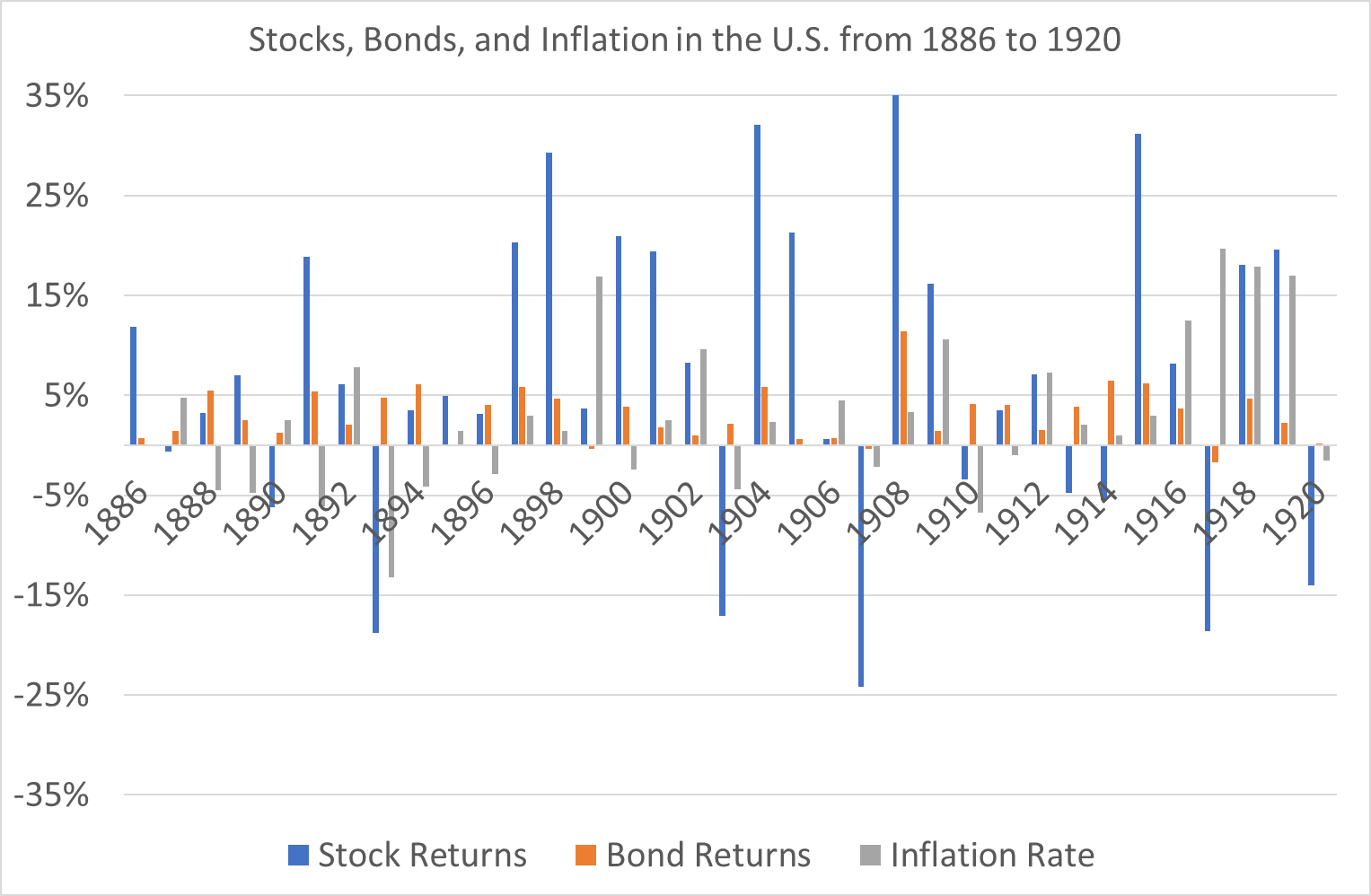

有關17年與35年的投資期間還有一個共通點,就是最後投資年度都落於1920年,這是因為最終累積資產價值影響最大的原因往往是在投資最後時期的市場表現,有關1886年至1920年股票、債券與通膨這三個數值,整理結果如下:

回顧一下歷史,1917年美國宣布加入第一次世界大戰,使得股票市場大跌-18.57%,隨後引來1917至1919年的高通膨,通膨率分別為19.66%、17.86%、16.97%,為了降低通膨這段期間美聯儲值逐漸提高利率,至1920年高利率影響借貸成本,導致股票市場再度下跌-14.01%,最後投資年度為1920年的投資人,連續遇到3年的高通膨與2年的股票市場大幅下跌,可以說是歷史上最倒楣的投資人。

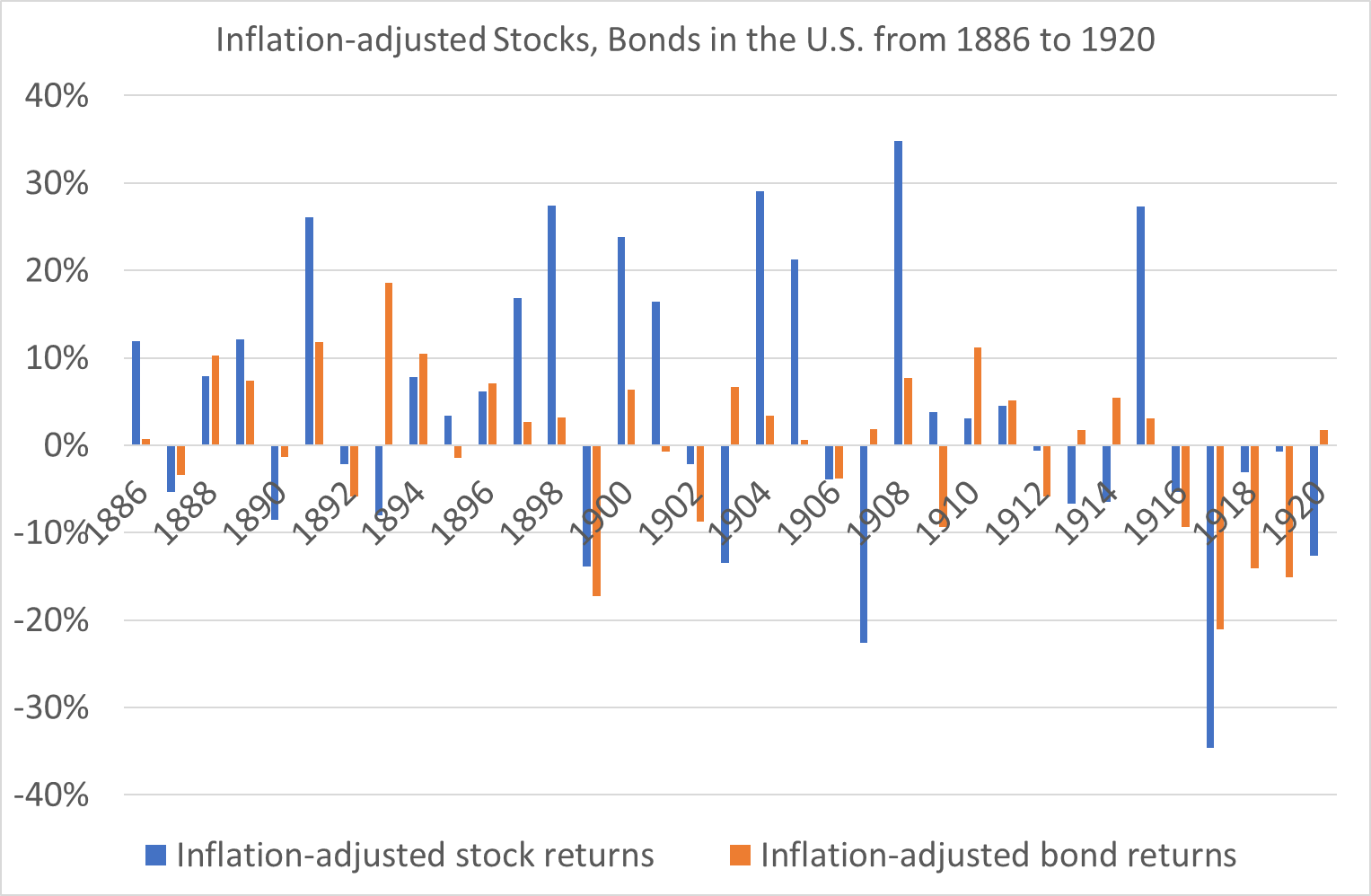

接下來我再將股票與債券扣除通膨,得到以下的實質報酬:

我們可以觀察到1886年至1920年這35年期間,前期有許多股票表現良好的時期,後期則不論股債表現都非常差,這對於累積期間的投資人來說是非常不利的,報酬順序先漲後跌,對於退休人士才是有利的。

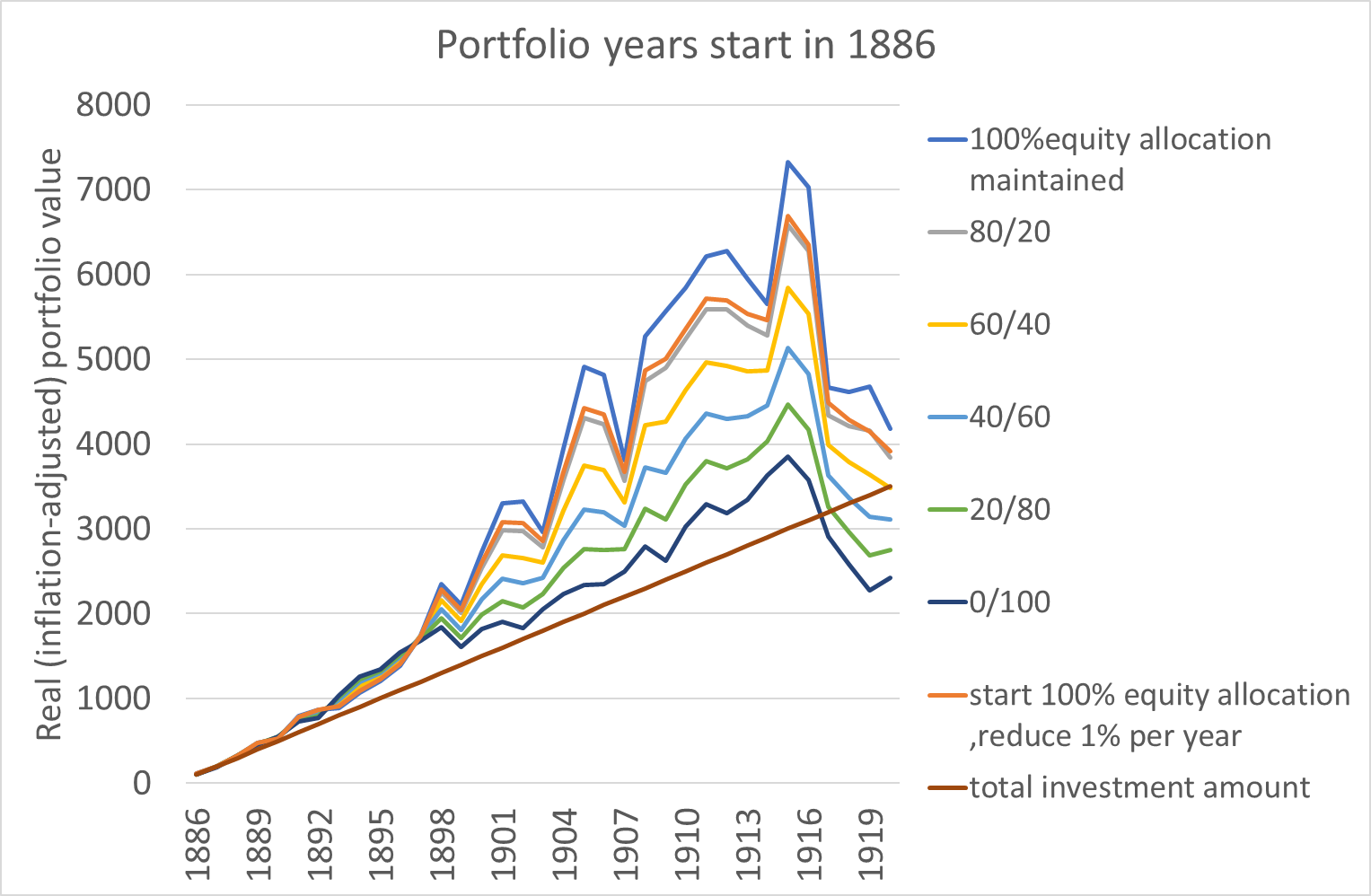

我們再將這七種方案自1886年開始35年的累積期間,總資產的具體變化過程呈現出來,結果如下圖:

首先看看total investment amount的這條線,這是每年增加100元,最終值為3500元,當投資組合的線低於這條線,表示該資產投資組合總報酬將是負的。

我們可以明顯看到整體資產先漲後跌,對於持有100%股票投資組合的人有很大的幫助,前期的資產大幅成長,累積了最多的資產,使後期大幅下跌時,還有充足的資產提供下跌,使整體資產維持正報酬。

心得:

- 這次我們比較了七種累積資產的方案,經過35年投資期間,每年定期定額100元,總共投資3500元,最低的總報酬是自1886年開始投資,最後投資年度為1920年。

- 在35年的累積資產期間,投資組合為100%的債券,將獲得最低報酬率是-31.99%,表現最好的投資組合是股票100%(最低報酬+19.33%),其次是逐漸增加債券比例的投資組合(最低報酬+11.91%),而且投資組合100%的股票、80/20的股債比、逐漸增加債券比例的投資組合,這三種都呈現正報酬,時間能夠帶來正報酬的複利效應,必須要堅持投資,這樣投資策略才能有效的發揮。

- 投資時間由17年拉長至35年,股債比對於累積資產有類似的影響,兩者都是100%股票與逐漸增加債券比例的投資組合較佳。投資時間越長,發現股票比例增加,最低的報酬率將不會有負報酬,在長達35年的投資期間,逐漸增加債券比例的投資組合已不是最佳方案,而是100%的股票配置能夠抵禦累積期間最後的市場報酬不佳的情況。

1 留言

Thank you for sharing this insightful article! I found the information really useful and thought-provoking. Your writing style is engaging, and it made the topic much easier to understand. Looking forward to reading more of your posts!