{kind=link}

上回我們知道1969年1月1日這個退休的日期決定了這4.5%,因為他在退休初期遭遇了市場報酬不佳與高通膨。過去除了1973年石油危機的重大熊市之外,近期在2000年退休的人士將會遭遇科技泡沫與2008年的金融海嘯這兩個熊市,這位退休人士,還適用於4.5%的安全提領率嗎?今天讓我們繼續閱讀William P. Bengen,於2012年Financial Advisor網站發表一篇名為How Much Is Enough?的研究報告,看看William P. Bengen的見解。

比較1969年退休的人士與2000年退休的人士

假設有2位退休人士,分別自1969年與2000年這兩年的1月1日退休,目標是從35%美國大型股、18%美國小型股、47%美國中期公債這樣的投資組合中,提領退休金使用30年。

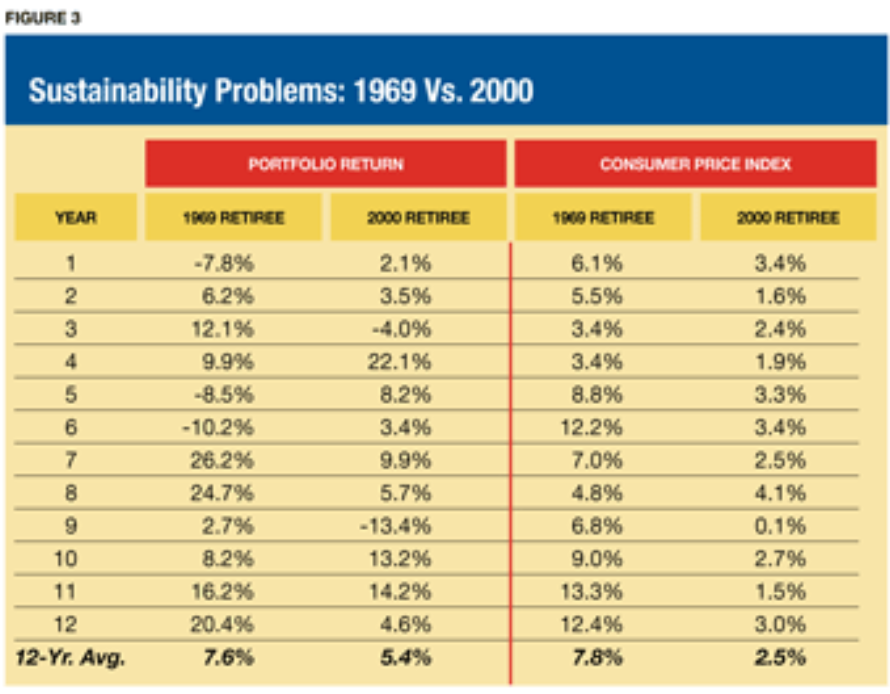

由於作者在寫這篇文章的時候, 手上的數據只有到2011年,所以只能模擬2000年以後12年的結果,所以以下數據比較了1969年與2000年的這兩位退休人士,退休後12年期間,每年的投資組合報酬率與通貨膨脹率,結果如下:

左邊的欄位是投資組合在退休後12年期間每年的報酬率,最後年平均報酬率,指的是年化報酬率,我們可以看到在1969年退休人士的投資組合獲得了7.6%的年化報酬,這個數字優於在2000年退休人士的5.4%的年化報酬。

右邊的欄位是在退休後12年期間每年的通膨率,最後年平均通膨率,計算採用的是算術平均,我們可以看到在1969年退休人士的通膨率為7.8%,這個數字高於在2000年退休人士的2.5%的通膨率。

以上我們可以感覺到2000年退休人士的處境優於1969年的退休人士,雖然1969年退休人士較高的投資組合報酬率(7.6%),但是高通膨率(7.8%)幾乎把所有的報酬給抵消了,反過來看2000年退休人士,有著較低的投資組合報酬率(5.4%),但是低通膨率(2.5%),使得投資組合報酬率顯得更有價值。

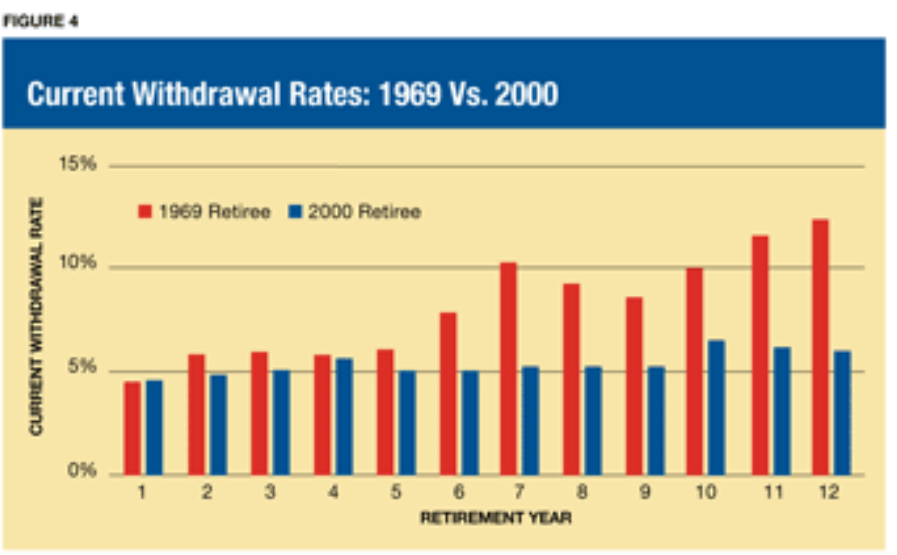

但是這樣的比較方法不是那麼精確,以下使用當前提款率(Currennt Withdrawal Rate)來直接說明,2000年退休人士的處境優於1969年退休人士。

所謂的當前提款率指的是,當年度提款的錢與當年度剩餘投資組合的錢兩者的比例,本文的例子來說,第1年我們會提領投資組合的4.5%,所以第1年度的當前提款率為4.5%,如果當前提款率是100%,這意味著你將投資組合全部的錢給提領出來,換句話退休人士有較低的當前提領率,那麼他的退休計畫將會獲得較高的成功機率。

請看上圖,縱軸為當前提款率,橫軸為退休的第幾年,1表示退休後的第一年,紅色直條圖表示1969年退休的人士,藍色直條圖表示2000年退休的人士,我們可以觀察到,在退休的第12年,紅色直條當前提款率是12.5%,藍色直條當前提款率是5.9%,2000年退休人士明顯處在優於1969年退休的人士的投資環境。

心得:以上透過了實際的歷史數據計算出當前提款率,證明了2000年退休人士在退休後的12年期間,明顯處在優於1969年退休的人士的投資環境,但這只表示在2012年的評估下,經過12年的退休期間,並不違反之前安全提領率4.5%的退休計畫,計畫還能正常執行,有機會達成30年的退休目標,但是接下來還有18年的未知投資情境,我們應該如何能夠評估可行性呢?敬請期待。