{kind=link}

先前我們提到,極端的低報酬確實嚇人,但發生機率極低,而且即使開局很差,也不一定會失敗,開局報酬差的時間持續多久,才會導致提領計畫失敗?今天讓我們來繼續閱讀西班牙巴塞隆納 IESE 商學院的金融學教授哈維爾‧埃斯特拉達 (Javier Estrada)2020年在SSRN(Social Science Research Network)發表的一篇文章,Sequence Risk: Is It Really a Big Deal?,讓我們更加了解報酬順序風險所謂的早期遇到的低報酬情境是有多早?

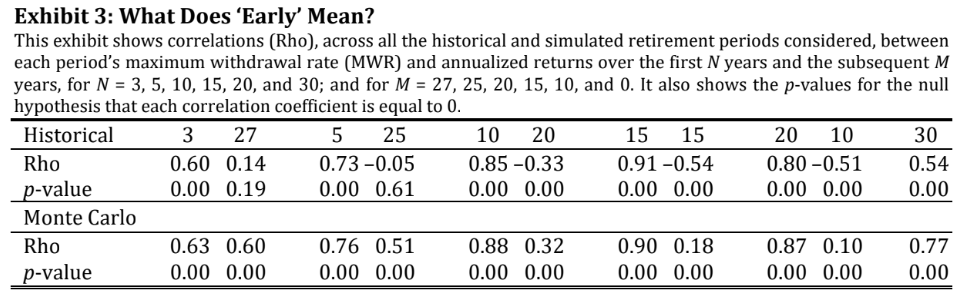

同樣的假設,有一位投資人使用標普500當作他退休資產投資標的,退休以30年為目標,退休初始金額為1000元,提領40元,提領率為4%,但使用歷史數據為1900年至2019年,因為以30年為目標,將可以產生91個退休提領的模擬結果,第一筆模擬是1900年至1929年,最後一筆是1990年至2019年。

除了使用歷史數據模擬之外,也使用了蒙地卡羅模擬,本文使用的是常態分佈,根據1900年至2019年的標普500實質年化報酬率6.5%與標準差20%,模擬一萬組每組為30年的資產酬率,並對最大提領率與年化報酬率做相關性統計與分析,比較結果如下:

這張表選擇了3年、5年、10年、15年、20年、30年的年化報酬率做了比較。

我們先看歷史數據模擬的結果,首先看看第二 Rho,指的是最大提領率與年化報酬率的相關性,而到第一列第二欄與第三欄分別顯示3與27,3表示的是退休前3年最大提領率與年化報酬的相關性為0.6,27表示的是退休後27年最大提領率與年化報酬的相關性為0.14。

相關性越大表示該時間的年化報酬率對於提領率的影響最大,換句話說,該時間的年化報酬率決定了退休提領計劃是否能夠持續。

從這裡我們可以知道根據歷史數據模擬的結果,退休前15年的年化報酬率影響最大提領率的程度是最大的,相關性達0.91,這個模擬結果與蒙地卡羅的模擬結果是一致的,30年的退休提領計畫,退休期間的前15年的年化報酬率,決定了退休提領計畫是否能持續。

這個15年的數字十分有意思,先前美國著名理財顧問Michael E. Kitces在2008年的文章也有提過退休計畫初始提領率的重要因素,即是在退休初期上半段15年內的資產投資組合報酬率,而且兩者有很強的正相關。

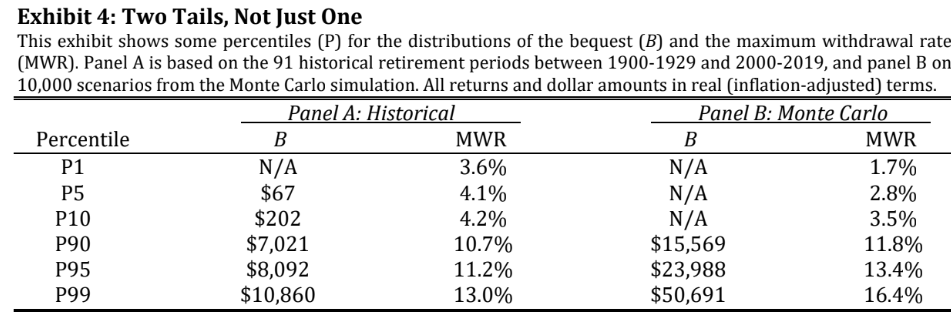

如果我們一直害怕所謂的報酬順序風險帶來失敗的退休提領計劃,無法進一步採取行動,那麼就太可惜了,報酬順序風險會帶來失敗,同時也會帶來高報酬,下表整理了以上述模擬條件的模擬結果,來告訴我們可以很樂觀的看待4%的退休提領計畫。

上表分成兩種模擬的結果, Panel A表示的是歷史模擬,Panel B表示的是蒙地卡羅模擬, B欄位表示的是使用4%的初始提領率,領30年後資產還剩下多少,N/A表示提領失敗沒有剩餘的資產,MWR表示的是最大的提領率。

第一欄的Percentile的是百分比排序,例如Panel A中的P5顯示B為67元,MWR為4.1%,表示使用歷史模擬總共有91次的結果,其中有5%的次數,經過30年提領後的剩餘資產低於67元,剩餘67元的提領率為4.1%。

雖然有5%的機率剩餘資產會少於67元, 但是看看 P95,有95%的機率剩餘資產會少於8092元,換句話說,也是會有5%的機會讓我們的剩餘資產超過 8092元,這是原本起始資金1000元的8倍,低報酬的另一端,出現的是高報酬。

Panel B表示的是蒙地卡羅模擬,更極端的顯示高報酬與低報酬兩端的差距,有5%的機率完全無法撐過30年的提領,這換來的是有5%的機率剩餘資產金額將會超過23988元,這是原本起始資金1000元的23倍多,理性的投資人不應該只看到會遇到差勁報酬順序的機率,而忽略了也有可能獲得更好報酬順序的機率。

心得:退休期間的前15年報酬率是影響提領計畫是成功還是失敗的關鍵,換句話說,如果擔心市場報酬不佳而影響退休提領計畫,那麼你必須要擔心15年,而且這個發生的機率是很低的,除了負面的報酬順序風險之外,不要忘了也是有正面的報酬順序風險,它能夠帶給我們比計畫更優渥的生活。