{kind=link}

上回我們知道如果在退休前夕遇到熊市以及通貨緊縮,可以延後退休來改變我們的退休計畫,使得我們的退休生活能夠順利延續,如果我們提高退休提領率至5%,並在退休前夕遇到熊市以及通貨膨脹,延後退休會有什麼樣的成效呢?今天讓我們來繼續閱讀William P. Bengen於1997年12月在Journal of Financial Planning發表的Conserving Client Portfolios During Retirement,Part III,看看William P. Bengen的分析與見解。

應變第二招:延後退休

情境二:熊市+通貨膨脹

假設一個退休計畫,退休期限以30年為目標,利用美國大型股63%、美國中期公債37%組成的資產配置投資組合,投資組合每年會再平衡,股票比例每年降低1%,退休初期有十萬元,並且第一年以5%的提領率開始提領,每年提領金額依照通膨調整,那麼在退休初期遭遇1973年的熊市,並且經歷通貨膨脹,請問如何應對呢?

應對A2:

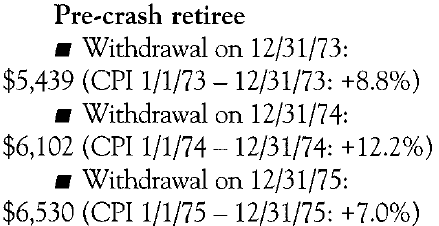

同樣有位不畏熊市的勇敢退休人士,仍然依照5%的退休提領計畫執行,於1973年1月1日投資組合有100,000元,於1973年的12月31日自投資組合以約5%的提領比例開始,一開始提領5439元,之後於1974年的12月31日依照通膨調整提領金額,前一年的通膨是+12.2%,所以提領金額變為6102元(5439*(1+12.2%)=6102),以此類推,1973年至1975年的提領金額與通膨率如下:

這位勇敢的投資人,無法完成30年的提領,必須在1975年12月31日提領的6530元刪減14%,改成5616元(6530*(1-14%)=5616),才能完成30年的提領,這表示即使透過刪減14%幅度的提領金額,提領期限仍然只能勉強符合30年,沒有容錯的空間。

應對B2:

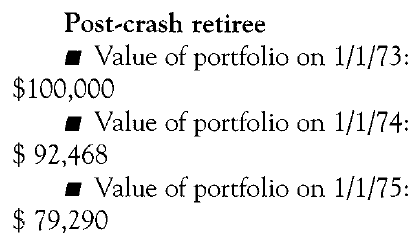

另一位畏懼熊市的謹慎退休人士,修改退休計畫,延後二年退休,與上一位投資者一樣,於1973年1月1日投資組合仍有100,000元,原本預計退休的時間是1973年的12月31日,但投資組合遭遇熊市,所以延後退休,於1974年的1月1日,投資組合價值變成92,468元;延後退休第一年,於1975年的1月1日投資組合價值變成79,290元;延後退休第二年,於1975年的12月31日,開始退休,並從投資組合提領第一筆退休金,依5%規則,應該開始提領第一筆為4242元(79290*5%*(1+7%)=4242),詳如下:

但是這位謹慎退休人士不甘心自己延後退休,還要提領更少的錢來生活,所以決定與勇敢的退休人士在當年度提領一樣的錢,”5616元”,這個提領率相當於6.6%,結果這位不甘心的謹慎投資人仍然有個美好的結局,總共提領了44年。

讓我們重新整理一下上述兩位退休人士的經歷如下:

| 勇敢的退休人士 | 謹慎的退休人士 | ||||

| 年度 | S&P500 報酬率(1/1-12/31) | 投資組合價值(1/1) | 提領金額(12/31) | 投資組合價值(1/1) | 提領金額(12/31) |

| 1973 | -14.31% | 100000 | 5439 | 100000 | – |

| 1974 | -25.90% | – | 6102 | 92468 | – |

| 1975 | +37.00% | – | 6530 因為依照此提領方式無法達成30年的提領,必須刪減14%至5616才能保證30年。 | 79290 | 4242 不甘心自己延後退休,還要提領更少的錢來生活,所以提高提領率至6.6%,提領金額變為5616。 |

| 提領結果 | – | 0 | 提領30年 | 0 | 提領44年 |

我們看到謹慎退休人士延後退休,度過2年的股票市場熊市(1973年至1974年)之後才退休,換來更長的退休提領期限(由30年增加為44年),所以延後退休度過熊市,迎來的牛市,同樣最後獎勵了謹慎退休人士,給予更長的退休期限。

心得:

- 在熊市的威脅下,我們可以透過降低初始提領率與延後退休這兩招來達成預定的退休期限。

- 在熊市的威脅下,過高的初始提領率,必然迫使退休人士須大幅刪減支出,來換取成功的退休。

- 延遲退休度過熊市的方式,有個兩個問題,一是我們不知道何時熊市才會結束,二是你有辦法延遲退休嗎?所以規劃退休的時間點,盡可能的提早,讓自己有可以充裕的延後退休的選擇,或者開發另外其他的收入的可行性。