{kind=link}

4%規則是個討論退休提領策略的最佳起始點,4%規則緣起於投資美國股市與債券,而投資全球股市還能夠繼續使用4%規則嗎?今天讓我們來閱讀西班牙巴塞隆納 IESE 商學院的金融學教授哈維爾‧埃斯特拉達 (Javier Estrada)在2018年發表的一篇文章,Maximum Withdrawal Rates: A Global Empirical Perspective,讓我們了解投資全球會發生什麼結果?

假設有一位退休的投資人,他的退休條件與提領策略如下:

- 初始投資組合價值:1,000 美元。

- 退休期間:30 年 。

- 提領方式:維持固定購買力,提領金額根據美國通膨進行調整。

- 初始提領率:4%。

- 提領與再平衡時間點:

- 年度提領是在每年年初進行。

- 提領時,投資組合執行再平衡回設定的目標資產配置

- 資產類別:美國股市與美國長期政府公債。

本研究採用實際歷史數據進行回測,方法如下:

- 歷史數據庫:使用 Dimson-Marsh-Staunton (DMS) 資料庫,包含 1900 年至 2014 年共 115 年 的歷史年度報酬率。

- 滾動時間模擬:

- 在 115 年的歷史數據中,共有 86 個 完整的 30 年退休期。

- 第一個區間從 1900 年開始至 1929 年結束;最後一個區間從 1985 年開始至 2014 年結束。

- 資產配置:評估了 11 種靜態資產配置,從「100% 股票 / 0% 債券」到「0% 股票 / 100% 債券」,每 10% 為一個級距。

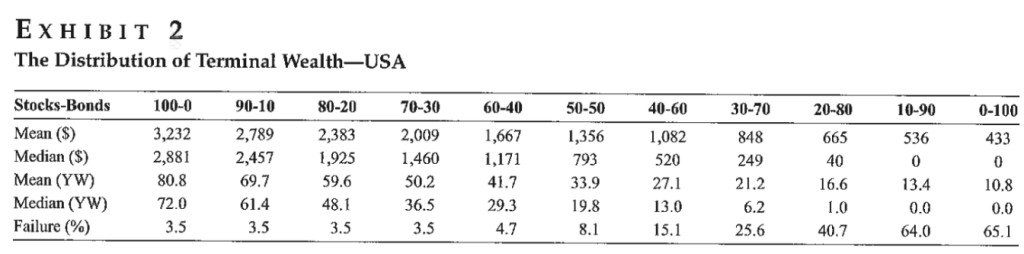

模擬結果下:

請先看Median這列,這表示的是經過30年提領後,各種資產配置股債比所留下資產的中位數,看看股債比100-0至60-40之間,一開始退休時有1000元,提領30年後還剩下1000元以上,換句話說,表示有50%的機率會留下1000元以上,這裡我們可以發現,4%的提領率在美國市場會留下太多的錢。

接下來我們來比較投資美國股市與全球股市的結果,模擬方式如下:

假設有一位退休的投資人,他的退休條件與提領策略如下:

- 初始投資組合價值:1,000 美元。

- 退休期間:30 年 。

- 提領方式:維持固定購買力,提領金額根據美國通膨進行調整。

- 最大提領率:以提領到最後第30年將資產全部用完。

- 提領與再平衡時間點:

- 年度提領是在每年年初進行。

- 提領時,投資組合執行再平衡回設定的目標資產配置

- 資產類別:USA與World的提領金額根據美國通膨進行調整,而Average則根據當地21個國家的通膨進行調整。。

本研究採用實際歷史數據進行回測,方法如下:

- 歷史數據庫:使用 Dimson-Marsh-Staunton (DMS) 資料庫,包含 1900 年至 2014 年共 115 年 的歷史年度報酬率。

- 地理範圍:涵蓋 21 個國家(澳洲、奧地利、比利時、加拿大、丹麥、芬蘭、法國、德國、愛爾蘭、義大利、日本、荷蘭、紐西蘭、挪威、葡萄牙、南非、西班牙、瑞典、瑞士、英國、美國)。

- 滾動時間模擬:

- 在 115 年的歷史中,共得出 86 個 完整的 30 年退休期。

- 第一個區間從 1900 年開始至 1929 年結束;最後一個區間從 1985 年開始至 2014 年結束。

- 資產配置:評估了 11 種靜態資產配置,從「100% 股票 / 0% 債券」到「0% 股票 / 100% 債券」,每 10% 為一個級距。

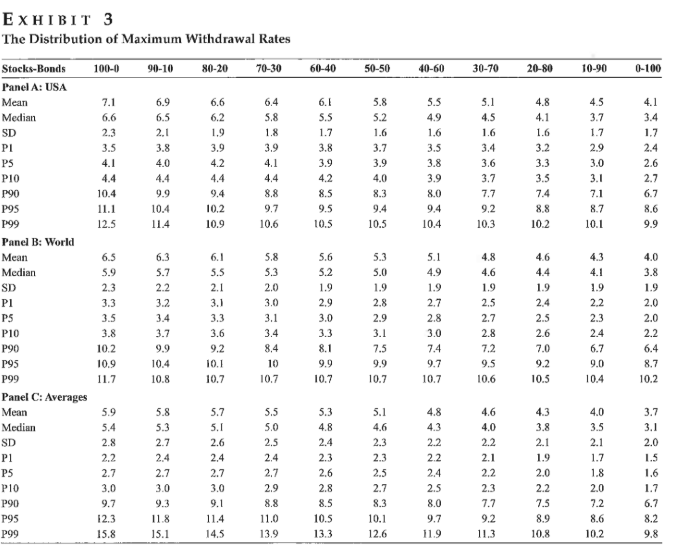

模擬結果下:

我們比較看看股債比60-40這一排以及P1這一列,P1表示的是所有最大提領率模擬結果的數據中,數據分佈裡最低的百分之一,換句話說,如果你的提領率等於這個數值的話,模擬提領結果將會有1%的失敗率。

看看這三種投資標的的結果如下:

Panel A的部分代表美國股市與美國債券,股債60-40,P1=3.8%

Panel B的部分代表全球股市與全球債券,股債60-40,P1=2.9%

Panel C的部分代表21國家股市與債券等權重配置,股債60-40,P1=2.3%

我們清楚的可以看到,以歷史數據來說,從只投資美國變成分散投資全球,導致最大提領率從3.8%下降至2.9%,如果全球市場21個國家等比例配置,那麼提領率再從2.9%下降至2.3%。

這是投資全球市場必須要付出的代價,當我們擔心投資美國這單一國家的風險,同時也必須接受較低的提領率,另外也發現,市值加權配置又優於等權重的全球配置。

我們再來仔細審視這21個國家在股債60-40,P1的最大安全提領率,我整理如下:

- 澳洲=2.9%

- 奧地利=0.3%

- 比利時=1.5%

- 加拿大=3.9%

- 丹麥=3.8%

- 芬蘭=1.3%

- 法國=1.0%

- 德國=0.9%

- 愛爾蘭=2.7%

- 義大利=1.1%

- 日本=0.3%

- 荷蘭=3.3%

- 紐西蘭=3.8%

- 挪威=2.7%

- 葡萄牙=1.4%

- 南非=3.6%

- 西班牙=2.1%

- 瑞典=3.0%

- 瑞士=2.9%

- 英國=3.2%

- 美國=3.8%

這21個國家只有加拿大、丹麥、紐西蘭、美國這四個國家大於3.8%,其他17個國家都低於3.8%,這也說明了分散全球投資為何導致最大提領率降低,因為大部分的國家表現都不如美國,而採用等權重的配置方式又會使最大提領率再降低,因為表現比美國不好的國家占比超過一半。

心得:

很多人在規劃退休時,都聽過知名的「4%提領率法則」(也就是退休第一年提領總資產的 4% 當生活費,之後依通膨調整,資產可以花 30 年不花光)。但這個法則最初是建構在「投資美國市場」的歷史數據上。

歷史數據顯示,投資美國本4% 的提領率其實非常安全,甚至有超過一半的機率在退休 30 年後,戶頭裡的錢會變得比剛退休時還要多,如果改為投資全球市場,安全提領率會「打折」, 但可以避免單一國家長期報酬不佳的風險,還句話說買保險而選擇「投資全世界」時,是有代價的,就是安全的提領率會從美國的 3.8% 降到全球的 2.9%。這是因為在過去歷史中,大部分的國家股市表現,都明顯落後於美國。

另外市值加權配置優於等權重,投資全球時,採用市值加權配置(提領率 2.9%),表現會優於「21個國家平均分配」的等權重配置(提領率 2.3%),這也是因為在過去歷史中,表現優異的股市只有少部分的國家,大部分的國家表現都很差。

如果你相信分散風險到全球投資是正確的觀念,請必須做好心理準備:「安全感是有代價的」。退休後的提領策略就不能盲目套用 4%,可能需要調降到 2.5% ~ 3% 之間,退休生活才會如期成功。