{kind=link}

先前我們發現在七種資產配置的模擬下,使用定期投資,每年再平衡的策略,在累積資產期間不論是35年、17年、9年,採用固定100%的股票比例的資產配置,有70%以上的機率,比其他六種資產配置累積最多的資產,並且其他的30%機率,採用固定100%的股票比例也沒有大輸其他六種資產配置。那我們如果有超過9年的投資期間,以定期定額的方式累積資產,那我們是不是應該放棄債券的配置以100%股票比例來累積呢?讓我們來透過一個問題,確認你是否可以放棄配置債券。

短期間內你能承受多大程度的資產下跌?

這是一個很主觀且不容易評估的問題,但我們可以從以下的這張表來做起點:

| 你能接受投資組合損失多少% | 建議的股票比例 |

|---|---|

| 35% | 80% |

| 30% | 70% |

| 25% | 60% |

| 20% | 50% |

| 15% | 40% |

| 10% | 30% |

| 5% | 20% |

| 0% | 10% |

這張來自William Bernstein在他的著作中The Intelligent Asset Allocator提出的,舉例來說如果你能夠承受35%的損失,那麼建議的股票比例為80%。

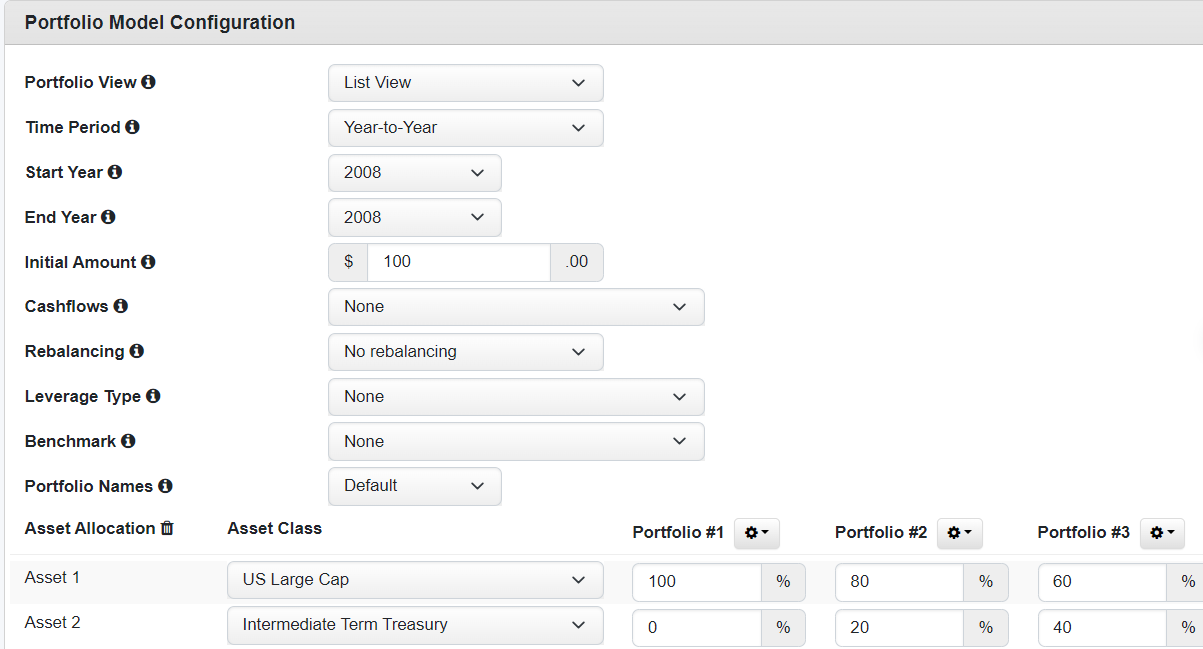

接下來你可以透過portfoliovisualizer的工具,藉由歷史的股災來確認你是否能接受上表的建議,例如2008年的金融海嘯,假設投資組合為美國大型股與美國中期公債,投資組合價值100元,模擬有三種股票比例的投資組合,分別是100%、80%、60%,那麼模擬過程如下:

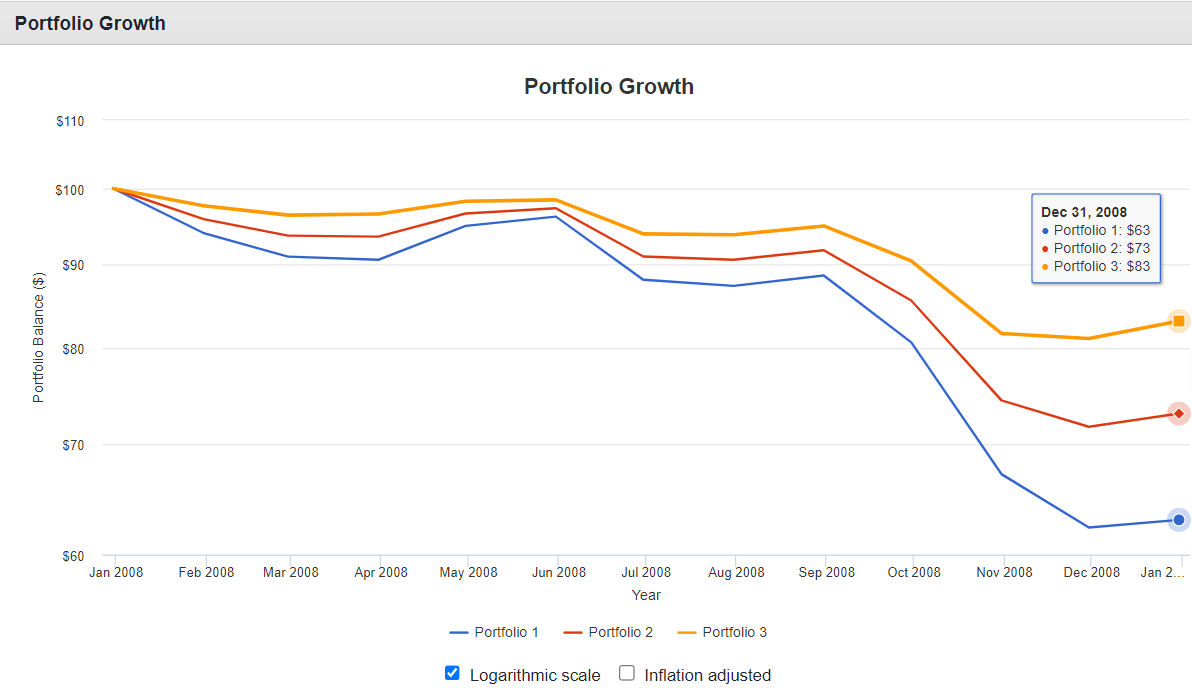

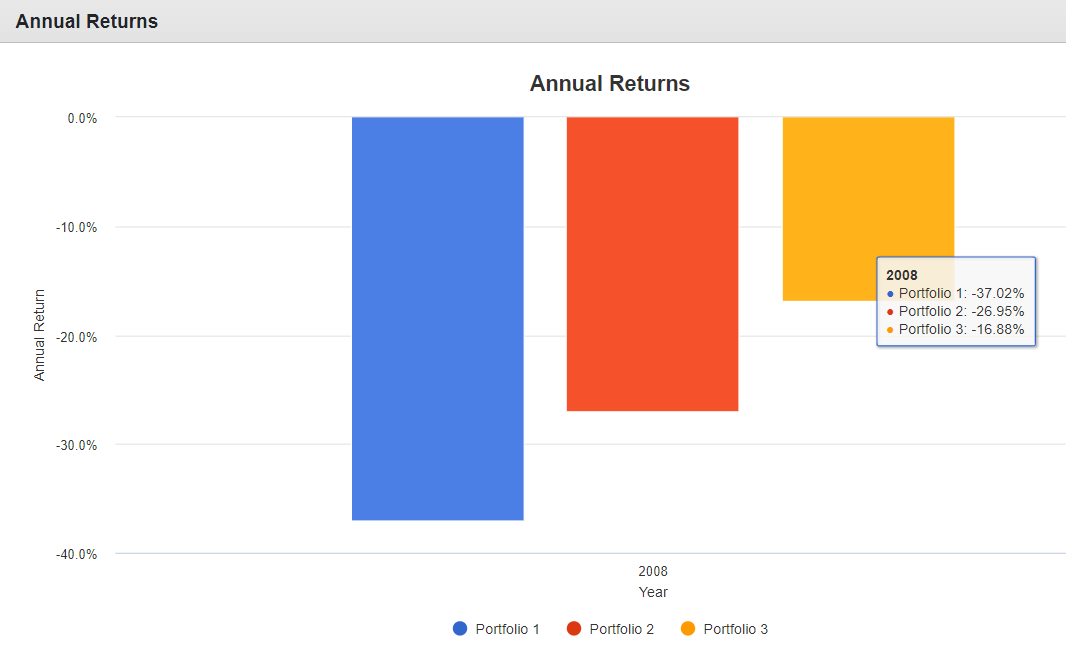

再將以上的模擬結果彙整如下表:

| 股票100% | 股票80% | 股票60% | |

|---|---|---|---|

| 起始投資組合價值 | 100元 | 100元 | 100元 |

| 最終投資組合價值 | 63元 | 73元 | 83元 |

| 報酬率 | -37.02% | -26.95% | -16.88% |

這邊起始投資組合價值先以100元為範例,你應該輸入自己目前的投資總值,這樣可以更有利的評估你對於報酬率的看法,以能夠讓你安心睡覺並且繼續持有這個投資組合為主,不要讓投資計畫失敗,畢竟一樣的下跌37%,可以是損失37萬元,也可以是370萬。

以上的示範我們可以透過一個例子來比喻說明,假設你決定要開車從高雄到台北,打開Google地圖的導航,你會發現Google推薦你最佳的路徑是走高速公路,這時候你會有一些想法與選擇。

- 你是一位新手駕駛,你沒有開過高速公路的經驗,你可能會擔心高速行駛的情況下,發生的意外車況你無法及時應變與面對,你可能會決定先從省道開始開,等到你的駕駛經驗提升後,再上高速公路,以加快行車的速度,向目的地前進。

- 你已經是駕駛老手,面對各種車況都能坦然面對,你的目標是想要快速抵達目的地,以最快速的路徑,立即開上高速公路是你的最理性選擇。

- 你是一位行車愛好者,你有足夠的駕駛經驗,你會主動根據路況來決定你要走省道、高速公路甚至西濱公路,雖然不一定會最快的抵達終點,但是你能夠解決開車煩躁,不會懊悔自己為何在高速公路塞車時,沒提前下交流道,轉其他平面道路等等。

新手投資者,從某個可以安心睡覺的股債比開始,之後隨著投資經驗與自己能夠承受的跌幅,再逐漸提高或降低股票比例。

投資老手,能夠面對股票一半的跌幅,依然面不改色,安心睡覺,那麼100%的股票確實是最理性的選擇。

投資愛好者,喜歡研究投資,在資產累積階段,依據主觀與客觀的條件調整股債比,也是一種考慮人心的方式。

總之,我覺得在累積階段維持某個股債比是一個投資的起點,當然100%的股票確實是最理性的選擇,至於主動的調整股債比,是適合喜愛主動研究投資的人,我與William P. Bengen的觀點相同的是,累積期間我們不必固定某種策略,可以根據你目前自身的情況來調整。

我們先前發現在累積資產期間不論是35年、17年、9年,採用固定100%的股票比例的資產配置是獲得最佳報酬的策略,但前提是必須夠堅持該策略長期執行9年以上,透過短期間內你能承受多大程度的資產下跌?這個問題可以量化你的風險承受度,配合你的投資傾向與經驗,再決定股債比的調整,是個更恰當的方式。