{kind=link}

先前知道了資產配置中將原有的全球股票以適當比例的高收益債券取代,將可使得整體資產配置提高風險調整後的報酬,那高收益債券是否該納入資產配置?納入後能有多大的幫助?今天我們繼續來閱讀Vanguard在2019年的研究報告Junk or jewel? Assessing the role of high-yield bonds in a diversified portfolio,試圖來回答上面的問題。

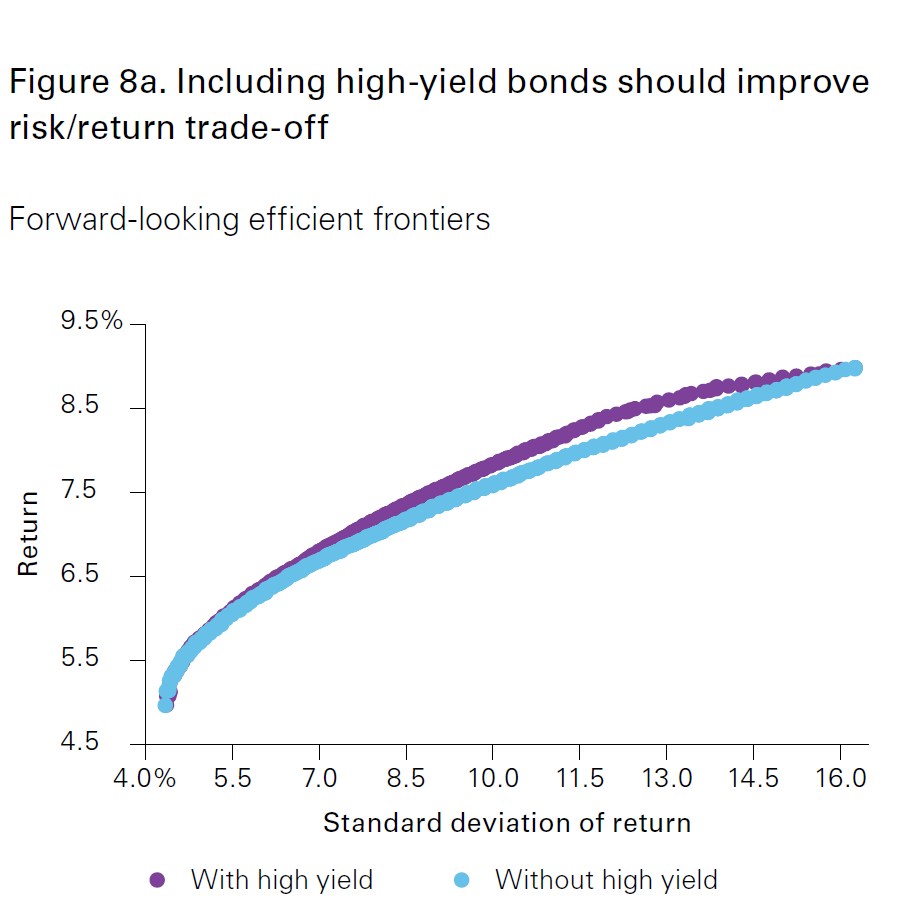

高收益債券納入資產配置,將提升整體資產風險調整後的報酬

在本篇研究報告中,採用Vanguard Capital Markets Model® (VCMM)模擬一萬種可能出現的報酬,再透過比較透過均值方差優化(Mean-variance optimization,MVO)找到低風險高報酬的最佳資產配置比例的方法,進一步比較60%全球股票、40%全球債券這樣的資產配置,與全球股票、全球債券、高收益債券這三種資產組合的資產配置,如下圖:

圖中的橫軸為年報酬率的標準差,縱軸為年化報酬率,斜率即表示風險調整後的報酬率,也就是說斜率越陡者,表示承擔相同的風險,能夠有較佳的回報。

紫色線為具有高收益債的資產配置組合,淺藍色線為不具有高收益債券的資產配置組合,即60%全球股票與40%全球債券,可以發現紫色線有部分時候在前藍色線的上方,這表示高收益債券納入資產配置,將提升整體資產風險調整後的報酬

。換句話說,具有高收益債券的資產配置與不具有高收益債券的資產配置相比,在承擔相同的風險之下,可以有較佳的回報。

那這個風險調整後的最佳報酬,它的全球股票、全球債券、高收益債券這三種資產的組合比例是如何?可以參考下圖:

當我們透過均值方差優化(Mean-variance optimization,MVO)找到低風險高報酬的最佳資產配置比例時,必須要注意,這最佳的比例並不代表未來也是最佳的比例。

但我有一個應用這結果的想法,既然是最佳的比例,那所獲得的最佳風險調整後的結果,可以讓我們來參考評估,高收益債券是否值得納入我們的資產配置。

上圖我們可以知道,不具高收益債券,60%全球股票與40%全球債券的資產配置,標準差中位數為9.7%,報酬的中位數為7.5%,而具有高收益債券的資產配置,在標準差中位數為9.7%時,報酬的中位數為7.7%,報酬率增加0.2%;另一方面在報酬的中位數為7.5%時,標準差中位數為9.0%,降低0.7%。

換句話說,納入高收益債券時,若能夠取得優勢,會有以下兩種情境:

1.在相同風險下,有一半的機會能夠(因為取中位數),額外獲得0.2%的報酬。

2.在相同報酬下,有一半的機會能夠(因為取中位數),額外降低0.7%的標準差。

而且這兩種情境下,高收益債券必須占整體資產配置達25%以上,再考慮高收益債券的ETF相較於投資級債券或政府公債有較高的費用,追蹤誤差偏離指數較大等因素,想要額外獲得0.2%的報酬,其實不會那麼容易。

心得:

1.高收益債券性質與股票相近,是屬於高風險資產,不能將它視為一般投資級債券,不屬於防禦型資產。

2.高收益債券納入資產配置,取代部份股票部位,可降低了整體資產的波動,但不影響整體資產的報酬率,結果是有機會提升整體資產風險調整後的報酬,但提升的效果並不顯著。