Vanguard的成功投資原則只有一項,那就是「把注意力放在你可以控制的範圍」,市場投資情緒的反應、經濟數據的變化、基金的評級、個別產業的未來發展等,這些都不是我們可以控制的範圍,Vanguard的成功投資原則整理了四個重點,分別是目標、平衡、成本、紀律,今天讓我們來閱讀2020年Vanguard 的研究報告,Vanguard’s Principles for Investing Success,了解Vanguard的成功投資原則四個重點之四「紀律」(Discipline)。

定期的執行再平衡,控制你的投資組合風險

假設現在是2003年,有兩位投資人,他們的投資組合一開始配置都為42%美國股票、18%非美國股票、40%美國債券,其中一位投資人的投資組合完全不執行再平衡(藍色線),一直到2019年,另一位投資人則是將投資組合每年6月及12月執行再平衡(紅色線),一直到2019年,那麼會怎麼樣呢?

看看藍色的線從2003年到2007年,股票比例從60%增加至75%,這時候在2008年的時候遇到金融海嘯,整體的資產下跌程度會比紅色線來的大,因為藍色線的投資組合股票市場佔的比例較紅色線的大,而這大幅度的虧損會使投資人的心理產生更改資產配置的想法,例如將所有資產轉變成債券。

其他有關於再平衡的細節可以參考:

為什麼要再平衡?

最佳的再平衡策略是什麼?

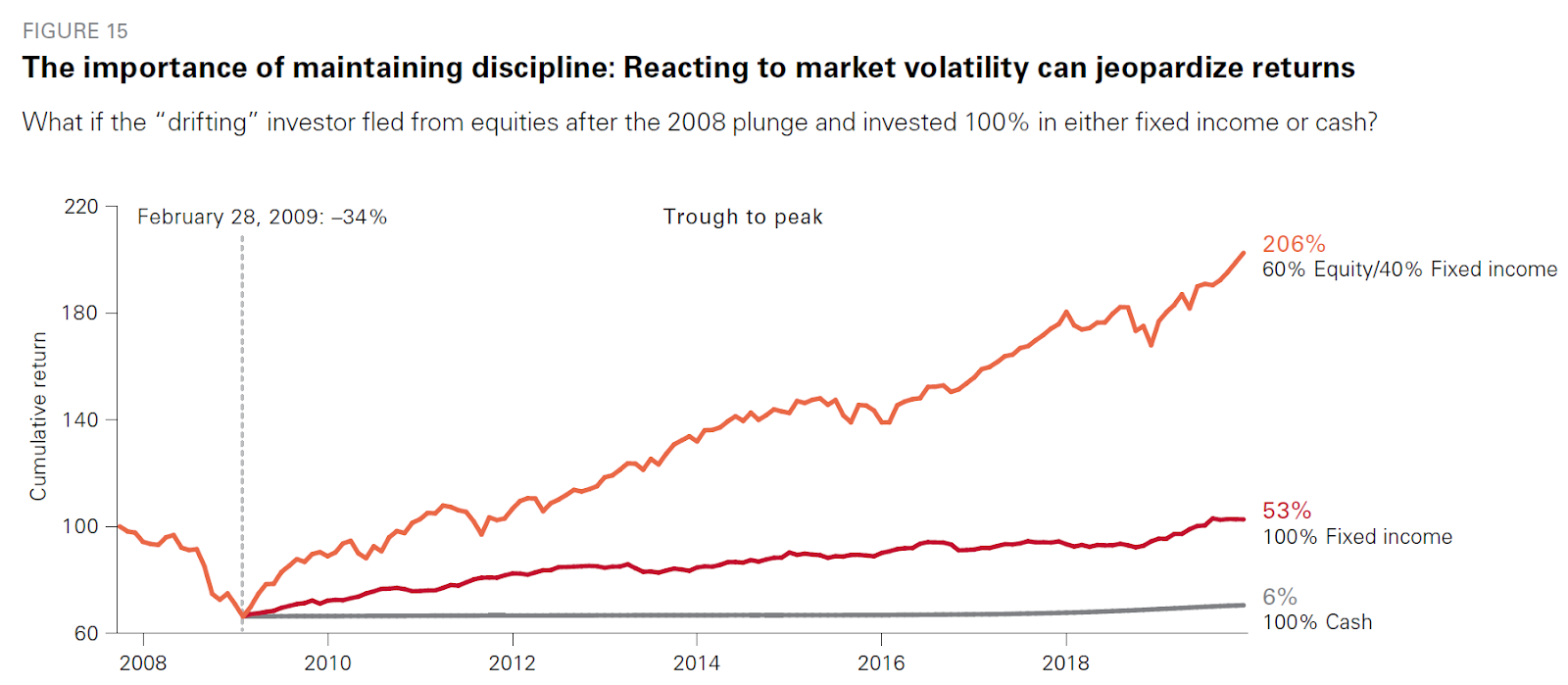

維持原先投資組合比例,不管市場的下跌有多麼嚴重

假設現在是2008年,上述的兩位投資者經歷市場暴跌後,一位堅持紀律,繼續維持60%股票市場、40%債券市場,另一位未堅持紀律,將資產全都轉為債券市場,避免市場繼續下跌,那麼一直到2019年兩者的報酬率就會有明顯的差異,如上圖所示,堅持紀律的投資人為橘色線,累積報酬率206%,而未堅持紀律的投資人,累積報酬率53%。

以上可以知道堅持再平衡策略,維持投資組合固定的股債比,可以防止市場暴跌帶來的心理壓力,隨市場報酬變化更改投資組合,嚴重減少未來的投資報酬率。

不要追求過去表現高績效的基金

假設現在是2010年,我們對美國股票基金2010年的報酬率進行排序,然後再將其分成五等分,找出報酬率最高的前20%基金,然後再觀察這些基金,經過五年後來到2014年,他們的報酬率是否仍然維持在前20%呢?

答案是沒有。

{kind=link}

如上圖所示,這原本報酬前20%的基金,僅有20.8%繼續保持在前20%,其他則不再是前20%的高績效基金,除此之外還有24.1%被清算或合併。假設美國股票基金全部有100支,那麼前20%的基金有20支,經過5年後,剩下4支還保持在前20%,其他16家都維持不了績效在前20%,甚至有4.8支基金被清算或合併。

追逐過去表現高績效的基金,有很大的機率選到未來表現不佳的基金。

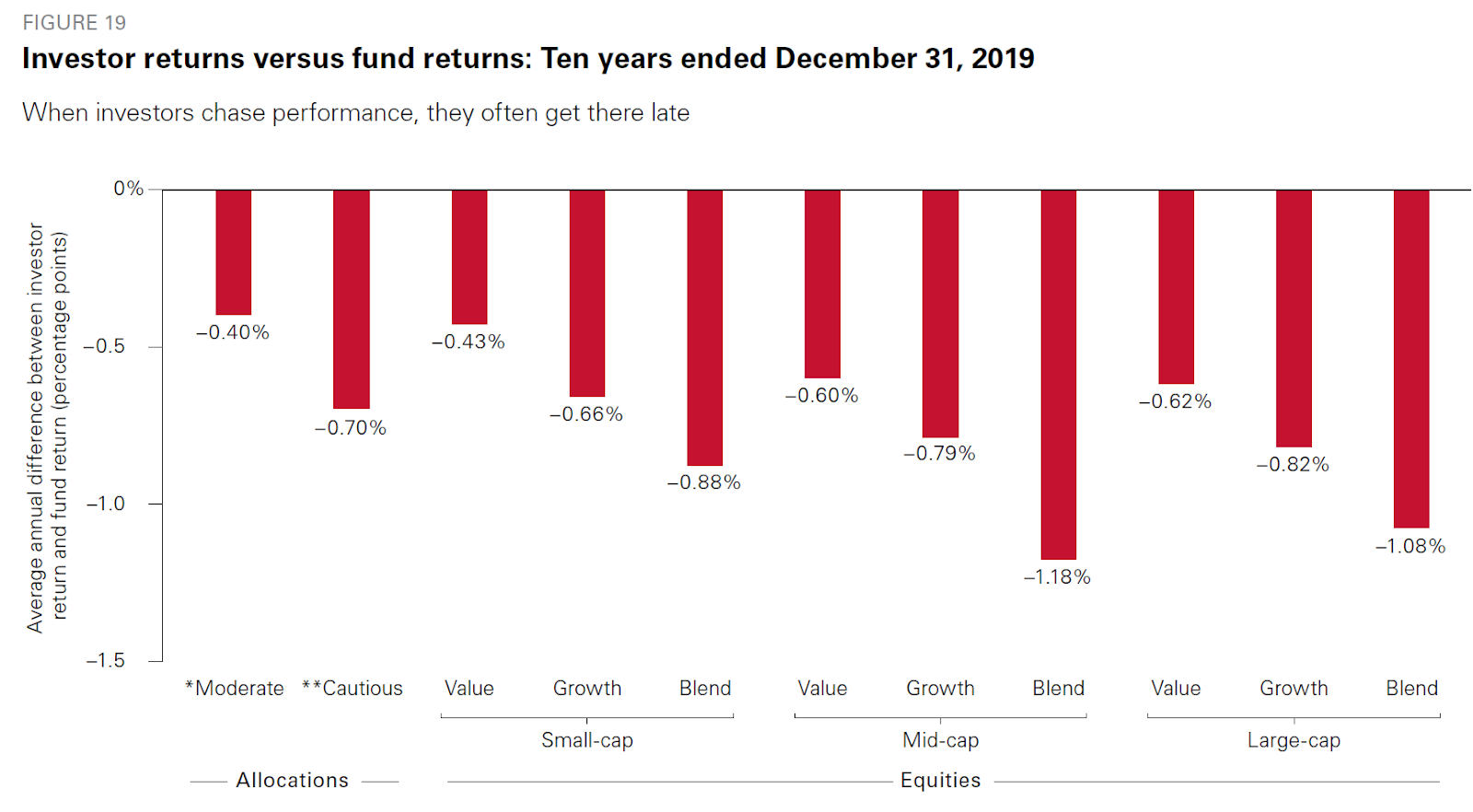

擇時進出的績效將落後買進並持有的績效

上圖做了一個很有意思的統計,用來說明大部分的人採用擇時進出這個策略所得到的績效,往往落後買進並持有的策略。

首先看最右邊的紅色長條圖,顯示-1.08%,這表示投資在美國大型混合股的所有人,採用擇時進出這種策略的整體投資績效,落後採用買進並持有這種策略的整體投資績效,他的統計方法,以下舉個簡單的例子說明:

假設你有100元,年初投資某個標的,採用買進並持有的策略,而當年度該標的有5%的報酬率,那麼年後你將可以拿到105元,你的投資投資績效剛好等於該標的當年度的報酬率。但若你採用擇時進出策略,那麼你的投資績效將看你年會最後剩下多少資產來計算,例如你年後剩下102元,那麼你的投資績效為2%。

簡而言之,年初投入,並採用買進持有的策略,你得到的績效為投資標的的報酬。

若採用擇時進出策略,你得到的績效為最後資產增加或減少價值的幅度。

所以上圖統計了各類型的基金在2010年至2019年的年報酬率,這個年化報酬率就是採用買進持有的策略的投資績效,然後再統計這些基金的在2010年至2019年的資產淨值變化,根據基金資產淨值變化,計算出這10年期間的年化報酬率,這個年化報酬率就是採用擇時進出策略的投資績效。

重新再看一次上圖,可以發現到各種股票基金,不管是小型股、中型股、大型股、成長股、價值股、混合股、又或者股債配置的平衡基金,採用擇時進出策略的績效都落後買進並持有策略。

心得

1.堅持定期執行再平衡、買進並持有。

2.不要隨市場表現而更動投資組合比例、不要追逐過去表現良好的基金、不要試圖擇時進出市場。